Әдетте кәсіпте бір компания басқа компанияға тауарды тұрақты түрде жеткізеді. Бұл тәсіл өте кең таралған. Бірақ кейде компаниялардың айналымға қаражаты жетпейді. Мысалы, тұтынушы жеткізушіден тауар сұрайды, бірақ оған бір айдан кейін ғана төлей алады. Мұндайда жеткізуші банкке немесе факторинг компанияларға несие алуға өтініш бере алады. Сонда олар клиенттің орнына төлей тұрады. Дегенмен бәрі осыншалықты оңай емес. Банктер кепілге мүлік сұрайды, ал факторинг компаниялардың пайыздық мөлшерлемесі жоғары болуы мүмкін. Оған қоса құжаттарды толтыру көпке созылуы мүмкін. Ал оны толтыруға көмектесетін делдалдар қосымша төлемді талап етеді.

Редакция анықтамасы. Факторинг – жеткізушінің ақшаны тұтынушы төлегенше күтпей, дереу алуына мүмкіндік беретін қаржы қызметі. Ақшаны қаржы ұйымы береді, кейін клиент оған қажет соманы қайтарады.

Қазақстандық FOB стартабы өзінің Factoring On Blockchain блокчейн платформасы арқылы осы ауыртпалықты жеңілдетуге ниетті. Негізін қалағандар оны компаниялар мен инвесторларды байланыстыруға, делдалдарды болдырмауға, факторинг процесті жеңілдетіп, жеделдетуге, құжаттарды барынша азайтуға, операцияны тиімді ету үшін пайдалануға ниетті.

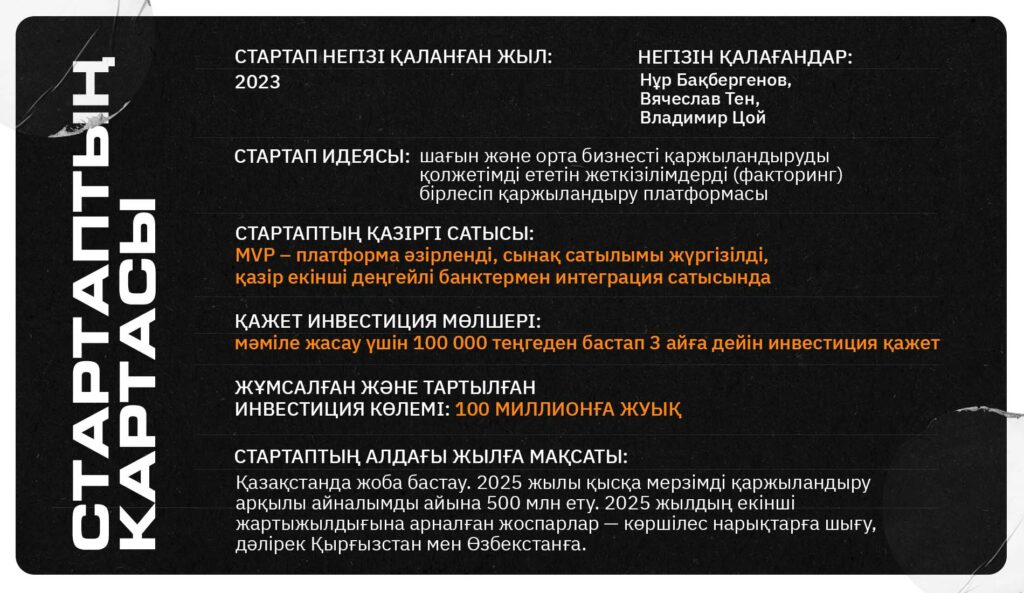

Негізін қалаған Нұр Бақбергенов, тең құрылтайшы Вячеслав Тен және бизнес-періште және техникалық директор Владимир Цой ER10 Media редакциясына стартаптың сауда нарығын қалай өзгерткісі келетіні, жоба қай жақта кеңеюге ниетті екені және факторинг қызметі инвестиция үшін жақсы идея болуы мүмкін екені туралы айтып берді.

Қазақстандық стартаптар қозғалысы қалай дамып жатқанын «Қазақстанның 100 стартап тарихы» жобасынан бақылаңыз. Бұл – Er10 Media редакциясы мен Astana Hub-тың бірлескен жобасы. Біз еліміздегі стартаптардың жетістігін айтып, ең қызық жобаларды көрсетеміз. Кейіпкерлер арасында Astana Hub мүшелері, басқа инновациялық және технологиялық өнімдер мен қызметтер бар. Барлық материал үш тілде – қазақ, орыс, ағылшын тілдерінде жарияланады.

Кәсіптің сұранысын қанағаттандыру

— Мұндай стартап ашу идеясы қалай туды? Факторинг өте күрделі өнім ғой.

Нұр Бақбергенов: 20 жылдан астам уақыт банктерде, әртүрлі лауазымда жұмыс істедім. Осы тәжірибенің арқасында қаржы ұйымдары әрекеттерінің логикасын жақсы түсініп алдым. Бірақ банктің қалыптасқан процестері менің көңілімнен әрдайым шыға бермейтін. Оларға заманауи технологияларды енгізгім келді. Кейін банктен шығып, төлем ұйымына кіргенде орталықтандырылмаған қаржы технологияларымен (DeFi) көбірек таныстым. Сол кезде қаржыландыру үшін, атап айтқанда факторингке ыңғайлы және ашық сервис құру идеясы пайда болды. Қаржы транзакцияларын жылдамдатып, жеңілдететін әрі оны қолжетімді ететін құрал жасағым келді.

Достарымызбен кеңесіп, акселераторға барып, идеяны жүзеге асырамыз деп шештік. Вячеслав жобаға қаржылай сараптама әкелді, ал Владимир 2024 жылдың басынан техникалық бөлігін өз қолына алды.

Кәсіпте мұндай шешімге шұғыл сұраныс бар екенін тәжірибе жүзінде көрдік. DeFi технологиясынан мұндай құралды қалай жүзеге асыруға болатынын байқадым.

— Айтыңызшы, стартаптың идеясы қандай? Неліктен факторинг?

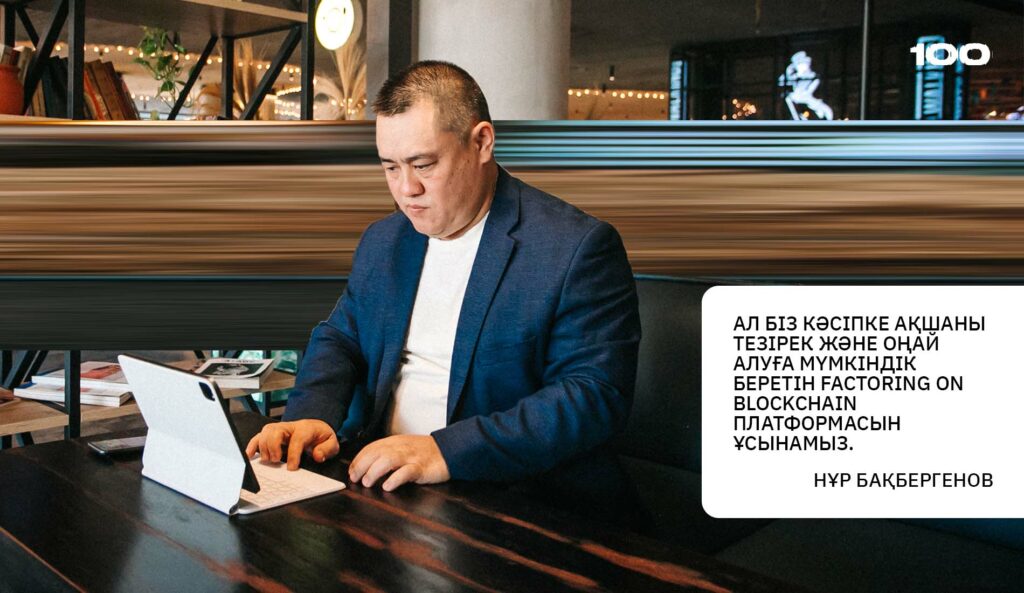

Нұр Бақбергенов: Көп сауда компаниялары тауарды жеткізеді, бірақ сатып алушы кейін төлейді. Олар бұл мәселеге күнде кезігеді. Мысалы, ақша бір айдан кейін ғана түсуі мүмкін. Ал бұл кезең компаниялар үшін ауыр. Біздің есептеуіміз бойынша, Қазақстанда әр 30 күн сайын 80 миллиард теңге бір жерде тұралап тұрады. Ал бүкіл тауар айналымы айтарлықтай тұрақсыз. Банктер бұл бағытта жұмыс істегенімен, олардың өз логикасы бар. Олар кепілдікті, толық талдауды талап етеді. Ал біз кәсіпке ақшаны тезірек және оңай алуға мүмкіндік беретін Factoring On Blockchain платформасын ұсынамыз.

Кәдімгі факторинг – кәсіпорынның төленбеген шот-фактураларын сатуы. Мысалы, мен тауарды жіберіп қойғанмын, бірақ төлемді кейінірек аламын. Ал банк «фактор» ретінде бұл мәмілені жасайды және ақша береді. Содан кейін ол сатып алушыдан төлем күтіп, ақшаны пайызбен алады.

Біз осыған ұқсас жүйе жасадық, бірақ барлық құжат пен келісімшарт платформада цифрланған.

Мұндай цифрлық келісімшартты жеке инвесторлар лотпен 100 мың теңгеге сатып алады. Мұндай шарттың қызмет ету мерзімі оны жеткізу және төлеу мерзіміне тең – 1 айдан 3 айға дейін.

Бәріне тиімді

— Бұл нарыққа инвесторларды шақырасыздар ма? Олардың пайдасы қандай?

Вячеслав Тен: Мысалы, сіз инвесторсыз делік. Платформадан айына 50 миллион теңгенің тауарын жеткізетін компанияны көрдіңіз. Ол басқа келісімді жоспарлап отыр. Қаржы ақпаратын қарайсыз да, қауіптерді бағалайсыз. Олардың төлем балансы тұрақты екенін түсініп, транзакцияға қатысуды ұйғарасыз. Жеткізушіге ақша бересіз, ал біраз, үш айға дейінгі уақыттан соң сатып алушыдан ақшаны пайызбен аласыз. Мәміле банк қолданбасында жасалады және барлық транзакция еш кедергісіз жүзеге асады. Жалпы алғанда, инвестордың табысы банк мөлшерлемесімен бірдей болады.

— Мұндай тәсіл жеткізуші үшін тиімді ме?

Вячеслав Тен: Иә, жеткізушілер үшін қаражат мәселесі шешіліп жатыр. Кепілге қоятын мүлік және ұзақ рәсім қажет емес. Көп жеткізуші үшін бұл ең жақсы таңдау болып тұр. Олар түсінікті және ашық платформа арқылы ақша алады. Пилот режим кезінде жеткізушіге үш күнде 15 миллион теңге жинап, мәмілені толығымен жаптық.

— Платформаның тағы қандай пайдалы функциясы бар?

Нұр Бақбергенов: Платформамызда исламдық қаржыландыруды іске қосуды жоспарлап отырмыз. Бұл — платформа мен инвесторлардың серіктес келісіммен мәміле жасауы. Тиісінше, пайыз жоқ, алынған пайданы бөлісеміз. Ислам инвесторлары мен жеткізушілері үшін толығымен шариғатқа сай келетін өнімді ұсынамыз. Блокчейн технологиясымен транзакцияның барлық кезеңін тексеруге болады. Транзакция шарттарын орындау процесін автоматтандыруға смарт келісімшарттарды қолданбақпыз.

— Платформаның пайыздық мөлшерлемесі бизнес үшін қаншалықты тиімді?

Нұр Бақбергенов: Сізге пилот режимнің нақты нәтижелерін айта аламын. Жеткізуші айына 3%, жылына 36% төледі. Инвестор айына 2,1%, жылына 25,2% алды. Арасындағы айырмашылық банк комиссияларына, жұмысымыздың төлеміне және соған байланысты басқа да шығынға кетті.

— Бұл жеткізуші үшін тиімді ме?

Вячеслав Тен: Жалпы қазір нарықта делдал компаниялар, шағын несие ұйымдары, банктер және краудфандинг жұмыс істейді. Біздің платформа краудфандингке қарағанда арзанырақ, өйткені инвесторлар ұзақ мерзімді операцияларға қызығады. Шағын несие ұйымдары мен факторинг компанияларында несие ставкасы жоғары – айына 5%-дан. Біздің мөлшерлеме банк мөлшерлемесімен шамамен бірдей. Бірақ біз қосымша кепіл талап етпейміз және әлдеқайда жылдам жұмыс істейміз.

— Жұмыста қандай да бір қиындықтарға тап боласыздар ма?

Нұр Бақбергенов: Иә, белгілі бір заңнамалық мәселелер бар. Формалды критерий бойынша біздің платформаны қаржы пирамидасына жатқызуға болады. Сырттан қарағанда, адамдардан ақша алып, бір жерге орналастырып, пайызбен қайтаратын сияқтымыз.

– Бұл қиындықтарды қалай өткеріп жатырсыздар?

Нұр Бақбергенов: Бірінші пилот режимде заңды сақтау үшін құрылтайшылардың ақшасын ғана пайдаландық. Бірақ болашақта біз банктердің инфрақұрылымын пайдаланғымыз келеді. Инвесторлар ақшаны платформаға тікелей аудармайды. Олар эскроу шотын ашады. Банк тапсырыстарды орындайды, құжаттар мен ұсыныстар блокчейнге жүктеледі, платформа транзакцияларды қадағалап, тексереді. Банктер мен инвесторлар компаниялар, жүктердің орналасқан жері және төлем шарттары туралы ақпаратты көре алады. Барлығы ашық болады. Барлық дерек блокчейнге жазылады. Ал бұл өз кезегінде бүкіл операция тізбегін ашық әрі сенімді етеді.

— Инвесторлардың мүддесі қалай қорғалады? Жеткізілімге бірдеңе болса ше?

Нұр Бақбергенов: Біріншіден, тауарға жеткізуші жауапты. Ол ақшаны алады және жеткізуді орындауға міндетті. Екіншіден, көп келісімшарт сақтандырылған. Егер форс-мажор жағдай болса, ақшасы өтеледі.

Үшіншіден, инвесторлар Factoring On Blockchain платформасы арқылы тауардың орналасқан жерін және транзакцияның барлық мәліметін әрдайым бақылай алады. Әрине, мәміле жүргізіліп жатқан шартты айда компания банкротқа ұшырау қаупі бар. Осындай жағдайлар үшін өтемақы қорын құруды жоспарлап отырмыз. Төртіншіден, блокчейннің арқасында инвесторлар түрлі токендерін (блокчейн) сатып алып, ақшасын бір келісімшартқа емес, мысалы, жүз транзакцияға салуға мүмкіндік алады. Осылайша жан-жақты тәуекел етеді (ETF аналогы).

Үлкен жоспарлар

— Халықаралық компания болуды жоспарлайсыздар ма?

Вячеслав Тен: Әрине. Біз жаңа нарықтарды кезең-кезеңімен бағындырғымыз келеді және болашақта үлкен Fintech стартап болсақ дейміз.

— Factoring On BLlockchain стартабы қазір қай сатыда?

Владимир Цой: Әзірлеуді аяқтадық, пилот сынақ жүргіздік. QazInnovations-тен 17 миллион теңге грант алып, оны сәтті жүзеге асырдық және платформаны сынақтан өткізуді яқтадық. Қазір екі банкпен – бір коммерциялық және бір исламдық банкпен интеграция сатысында тұрмыз.

Нұр Бақбергенов: Интеграцияны жүзеге асырып, лицензия мәселесін шешкеннен кейін белсенді жұмыстарды және жобаны жылжытуды бастай аламыз. 2025 жылы іске қосамыз, компаниялар мен инвесторларды тарта аламыз деп жоспрлап отырмыз. Қалай болғанда да, инвесторлардан да, компаниялардан да қызығушылықты көріп отырмыз. Оларға біздің өнім ұнайды.

Бұл модельді құн тізбегі бойынша, мысалы, сатып алушы үшін төлемді кейінге қалдыру арқылы (кері факторинг) дамытуға болады. Мұны да заманауи цифрлық технологиялардың көмегімен жасауға болады.

— Стартапқа инвестиция қажет пе? Егер иә болса, онда қанша қаражат керек?

Нұр Бақбергенов: Біз қазір интеграциялық сатыдамыз және инвестиция алып жатқан жоқпыз. Мұны кейінірек жасаймыз деп жоспарлап отырмыз. Қазірдің өзінде екі бизнес-періштеміз бар, олар 60 миллион теңгеге жуық ақша берді. Бұған қоса, масштабты кеңейту үшін көмектесуге дайын венчурлық инвесторлар тарапынан қызығушылық бар. Бірақ олар платформаны Қазақстанда іске қосудың нәтижесін көргісі келеді. Сонымен қатар болашақта банктер қызығуы мүмкін деп ойлаймын. Өйткені платформа олардың өнімдері мен инфрақұрылымына тез бірігуі мүмкін.

— Сіздердің өнімдеріңіз басқа салаларды қамтуы мүмкін бе? Қалай ойлайсыздар?

Владимир Цой: Иә, DeFi технологиясы көп нәрсеге қабілетті. Келісімшарттарды цифрландыру сияқты, біз, мысалы, жалға берілетін мүлікті цифрлай аламыз. 1000 шаршы метр үй-жайыңыз бар және оны жалға беріп, табыс табасыз делік. Оны токендерге бөлу арқылы цифрландыруға болады. Бизнесті дамытуға белгілі бір сома алу үшін токендердің бір бөлігін инвесторларға сатасыз. Токенді сатып алушы пайданың бір бөлігіне құқық алады, ал сіз жылжымайтын мүлікті иеленіп, басқара бересіз.

— Айтыңызшы, Қазақстанда және шетелде бәсекелестеріңіз бар ма?

Нұр Бақбергенов: Қазақстанда делдал (факторинг) жобалар көп. Былтырдың өзінде осы салада жұмыс істейтін бес стартаппен кездестік. Бірақ олардың жұмыс істеу принципі басқа. Олар операцияларға өз қаражатымен қатысқысы келеді және шектеулер қояды. Бірақ тұтастай алғанда, біздің платформалық модель бізге осы стартаптармен серіктес болып, бірге жұмыс істеуге мүмкіндік жасайды.

Вячеслав Тен: Мұндай жобалар Ресей мен Малайзияда бар. Біз олармен әзірге бәсекелес емеспіз, бірақ ерте ме, кеш пе осы нарықтарға шығып, бәсекеге түсеміз. Дайындалып жатырмыз. Исламдық факторингке келсек, мұндай жобалар мен шешімдерді көрген жоқпын.

Қазір болмаса, қашан?

— Сіздер туралы сөйлесейік. Кәсіпкерлікке қалай келдіңіздер?

Нұр Бақбергенов: Айтып өткенімдей, мен банк саласында 20 жылдан астам қызмет еттім. Тіпті Ресей мен Армениядағы еншілес компанияларды басқардым. Жоба жұмыстарында тәжірибем болды. Бір кезде технологияның алға жылжып кеткенін, ал өзімнің әлі де операциялық жүйеде жұмыс істейтінімді түсіндім. Пайда әкелетін технологиялық стартап ашқым келді. Бұл идеяны ұзақ уақыт ойластырып жүрдім, бірақ ол Astana Hub-тың Startup Garage акселераторынан өткенде жинақтала бастады. Қазір бірнеше нәрсені бұрыс істегенімізді, бір қатені қайта жасағанымызды түсіндім. Меніңше, біз осы тәжірибені ескеріп, Қазақстанда бірнеше саланы алып, одан кейін басқа елдердің нарығына шығамыз деп ойлаймын. Мысалы, исламдық қаржыландыру өнімі бізге Таяу Шығыс пен Оңтүстік-Шығыс Азия елдеріне жылдам қол жеткізуге мүмкіндік береді. Қазірдің өзінде қызығушылық бар.

— Стартабыңыздың миссиясы туралы ойландыңыз ба?

Нұр Бақбергенов: Білесіз бе, қазір мен әділдіктің философиялық тұжырымы туралы ойлап жүрмін. Біздің стартап бізді қандай да бір жауапқа жақындатады деп ойлаймын. Біріншіден, біз жүйені неғұрлым түсінікті және ашық етуге өз үлесімізді қосып жатырмыз. Екіншіден, пайда делдалдарда емес, жұмыс істейтіндер – кәсіпкерлер мен инвесторларда қалуын қадағалаймыз. Олардың өмірін әлдеқайда жеңілдетеміз. Бұл исламдық қаржыландырудың және жалпы ашық және адал ақша қатынастарының негізі деп есептеймін. Егер қаржыны су ағынымен салыстырсақ, онда кедергі аз болған сайын, ол тезірек ағады және көбірек пайда әкеледі.

— Жұмыс істеуге шабытты қайдан аласыздар? Бәлкім, кітаптар, фильмдер?

Нұр Бақбергенов: Мені банктік жұмысты тастап, еркін кәсіпкерлікпен айналысуға шабыттандырған басты фильмдердің бірі – «Области тьмы» фильмі. Онда жеке энергияның шындықты және қоршаған ортаны қалай өзгертетінін өте анық көрсетеді. Мен бір күйдің екіншісінен айырмашылығы энергия деңгейінде екенін түсіндім. Сонда «Неге болмасқа?» деп ойладым да, кәсіпкерлікке кеттім.

— Сізге кәсіпкер болған ұнай ма?

Нұр Бақбергенов: Иә, кәсіпте өзіне тән драйв бар. Қазір өзіме өзім бастықпын. Қызықсыз жиналыстарда отыра беретін әдетімнен арылған сияқтымын. Гипотезаларды генерациялаудан драйв аламын. Ұзақ уақыт бойы отбасымның алдында міндеттерім болды. Қазір солардың көбін өтедім. Ұлым ересек, ата-анамның жағдайы жақсы. «Қазір кәсіпкер болмасам, онда қашан?» деп ойладым.

— Сіздің ойыңызша, кәсіпкер мінезіңізге қай спорт түрі сай келеді?

Нұр Бақбергенов: Екеуін айтар едім. 1993 жылдан бері айкидомен айналысамын. Мен әлеуетті қарсыластарды серіктес ретінде қабылдауды және олар қайда барғысы келетінін түсінуіне көмектесіп үйрендім. Ал достарымызбен Го ойынын (үстел ойыны) ойнаймыз. Бізге ойында да, бизнесте де шешім қабылдауға тура келетіндіктен, қызық параллельдер пайда болады. Жағдайды қалай бағалаймыз, қалай тәуекел жасаймыз, кейде кейбір мәселелердің шешімін ойын арқылы табамыз. Батыл түрде армандау, өз күшіңізге сүйену және үлкен мақсатты ұстап тұру — жеке мен үшін Го ойынын ойнаудың басты артықшылығы.