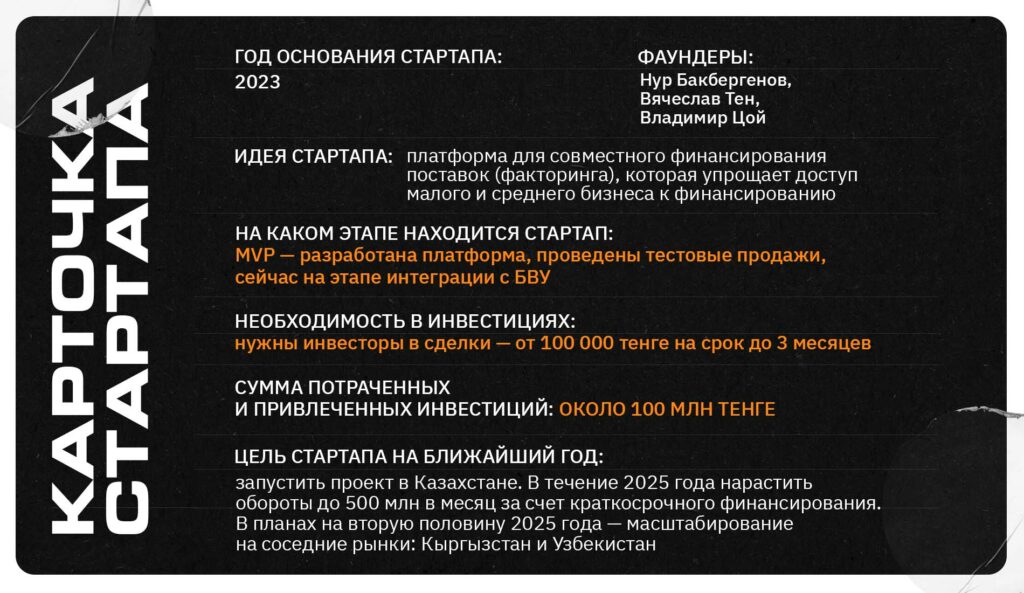

В бизнесе весьма распространены случаи, когда одна компания на постоянной основе поставляет товары другой фирме. Но иногда компаниям не хватает оборотных средств. Например, заказчик запрашивает товар у поставщика, но готов расплатиться только через месяц. В этом случае поставщик может обратиться за кредитом в банк или к факторинговым фирмам, чтобы они оплатили сделку вместо заказчика, который впоследствии расплатится уже с ними. Однако не все так просто. Банки просят предоставить залоговое имущество, а у факторинговых компаний могут оказаться высокие проценты. Плюс оформление всех документов может оказаться довольно долгим, а посредники нередко запрашивают дополнительную оплату.

Примечание редакции. Факторинг — финансовая услуга, позволяющая поставщику получить деньги за отсроченный платеж сразу, а не ждать, пока заплатит заказчик. Деньги предоставляет финансовая организация, позже заказчик возвращает ей нужную сумму.

Казахстанский стартап FOB намерен устранить все эти боли при помощи своей блокчейн-платформы Factoring On Blockchain. Фаундеры намерены с ее помощью соединить компании и инвесторов, устранить посредников, упростить и ускорить процессы факторинга, минимизировать бумажную волокиту и повысить операционную эффективность.

О том, как стартап намерен изменить рынок торговли, куда намерен масштабироваться проект и почему услуги факторинга могут стать хорошей идеей для инвестиций, редакции ER10 Media рассказал фаундер Нур Бакбергенов, кофаундер Вячеслав Тен и бизнес-ангел и технический директор Владимир Цой.

Следите за развитием казахстанского стартап-движения в рубрике “100 стартап-историй Казахстана” — совместном проекте ER10 Media и Astana Hub. Мы рассказываем о достижениях казахстанских стартапов и показываем наиболее яркие проекты. Среди героев — участники Astana Hub, а также создатели других инновационных технологических продуктов и сервисов. Все материалы доступны на казахском, русском и английском языках.

Удовлетворить запрос бизнеса

— Как пришла идея открыть такой стартап? Факторинг — это достаточно сложный продукт.

Нур Бакбергенов: Я больше 20 лет проработал в банках на разных позициях. Благодаря такому опыту я хорошо представляю логику действий финансовых организаций. Но меня не всегда устраивали отработанные банковские процессы. Хотелось привнести в них современные технологии. Когда я ушел из банка и попал в платежную организацию, я стал больше знакомиться с технологиями децентрализованных финансов (DeFi). Тогда появилась идея создания удобного и прозрачного сервиса для финансирования, в частности для факторинга. Я захотел сделать инструмент, который бы ускорил, упростил и сделал доступным финансовые операции.

Мы посоветовались с друзьями, решили пойти в акселератор и «докрутить» идею до проекта. Вячеслав принес в проект финансовую экспертизу, а Владимир с начала 2024 года подхватил техническую часть.

Опыт подсказывал, что есть острый запрос бизнеса на такое решение. В технологии DeFi я увидел, как можно реализовать такой инструмент.

— Расскажите, в чем заключается идея стартапа? Почему именно факторинг?

Нур Бакбергенов: Многие торговые компании сталкиваются с тем, что они осуществили поставку товаров, но покупатель будет платить позже. Например, деньги могут прийти только через месяц. И этот кассовый разрыв достаточно болезненный для компаний. По нашим расчетам, каждые 30 дней в Казахстане зависает 80 млрд тенге, а весь товарооборот протекает достаточно нестабильно. Банки работают в этом направлении, но у них своя логика, они требуют залог, полный анализ, гарантии. Мы, в свою очередь, предлагаем платформу Factoring On Blockchain, которая позволяет бизнесу получить деньги быстрее и проще.

Обычный факторинг — это когда бизнес продает свои неоплаченные счета. Например, я уже отправил товар, а оплату получу позже. А банк как «фактор» заходит в эту сделку, предоставляет деньги. Дальше он ждет оплату от покупателя и получает деньги с процентами.

Мы сделали похожую систему, но все документы и контракты будут оцифрованы на платформе.

Такой цифровой контракт будет выкупаться частными инвесторами лотами по 100 тысяч тенге. Срок жизни такого контракта равен сроку поставки и оплаты по нему — от 1 до 3 месяцев.

Выгодно для всех

— Вы будете привлекать инвесторов на этот рынок? В чем будет их выгода?

Вячеслав Тен: Например, вы инвестор. Вы видите на платформе компанию, которая поставляет товары на 50 млн тенге в месяц. У нее планируется очередная сделка. Вы смотрите на финансовую информацию, оцениваете риски, понимаете, что у них стабильный платежный баланс, и решаете поучаствовать в сделке. Вы даете деньги поставщику, а через некоторое время, до трех месяцев, получаете средства от покупателя с процентами. Сделка проходит в банковском приложении, а все операции проводятся бесшовно. В целом, доход инвестора сравним с банковской ставкой.

— Поставщику выгодна такая схема?

Вячеслав Тен: Да, для поставщиков решается проблема доступа к средствам. Не нужен залог и долгое оформление. Для многих поставщиков — это оптимальный выбор. Они занимают деньги на платформе, где все четко и прозрачно. Во время пилота мы собрали поставщику 15 млн тенге за три дня и полностью закрыли сделку.

— Какие еще полезные опции есть у платформы?

Нур Бакбергенов: Мы планируем запустить на платформе исламское финансирование. Это когда платформа и инвесторы входят в сделку через партнерский договор. Соответственно, нет процентов — мы делим полученную прибыль. Для исламских инвесторов и поставщиков мы предложим продукт, который будет полностью соответствовать шариату. Технология блокчейн позволит проверить все этапы сделки. Мы будем использовать смарт-контракты для автоматизации процессов выполнения условий сделок.

— Насколько выгодны проценты платформы для бизнеса?

Нур Бакбергенов: Я могу рассказать вам о реальных результатах пилота. Поставщик выплачивал 3% в месяц — 36% годовых. Инвестор получил 2,1% в месяц — 25,2% годовых. Разница ушла на банковские комиссии, оплату нашей работы и другие сопутствующие расходы.

— Для поставщика это выгодный вариант?

Вячеслав Тен: В целом, сегодня на этом рынке работают факторинговые компании, микрокредитные организации, банки и краудфандинг. Наша платформа однозначно дешевле краудфандинга, потому как эти инвесторы заточены на более длительные операции. У МФО и факторинговых компаний кредитные ставки выше — от 5% в месяц. Наша ставка примерно равна банковской, но мы не требуем дополнительных залогов и работаем гораздо быстрее.

— Вы сталкиваетесь с какими-то трудностями в работе?

Нур Бакбергенов: Да, есть определенная законодательная проблема — по формальным признакам нашу платформу можно отнести к категории финансовых пирамид. Со стороны это выглядит так, что мы берем деньги у людей, где-то их размещаем и возвращаем с процентами.

— И как вы решаете эту проблему?

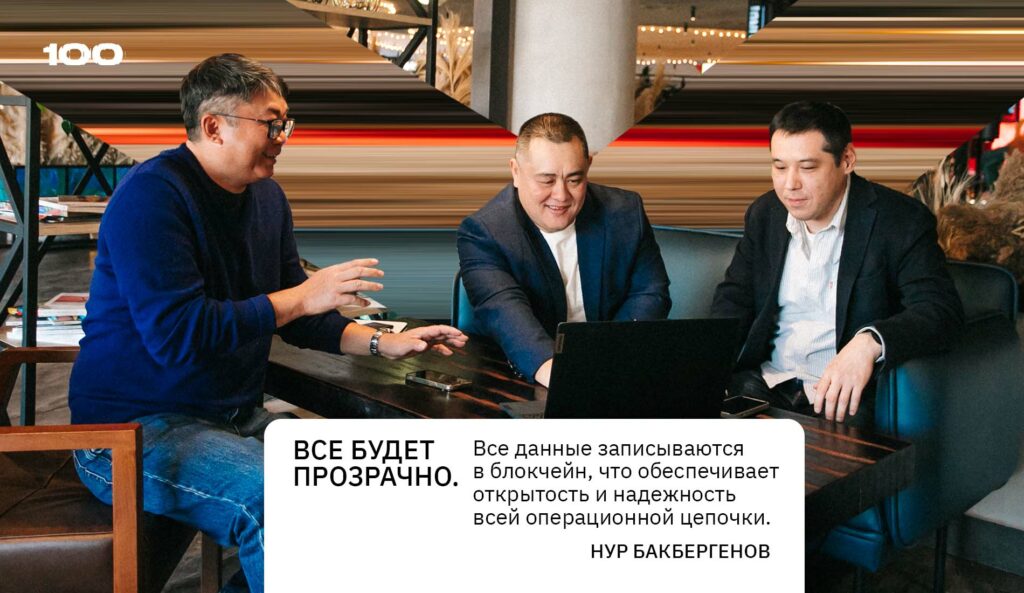

Нур Бакбергенов: В первом пилоте мы задействовали только деньги фаундеров, чтобы соответствовать законодательству. Но в дальнейшем мы хотим использовать инфраструктуру банков. Инвесторы не перечисляют деньги напрямую платформе. Они открывают эскроу-счета, банк исполняет поручения по сделкам, в блокчейн загружаются документы и предложения, а платформа будет отслеживать и верифицировать сделки. Банки и инвесторы смогут увидеть сведения о компаниях, местонахождение груза и сроки платежа. Все будет прозрачно. Все данные записываются в блокчейн, что обеспечивает открытость и надежность всей операционной цепочки.

— Как защищены интересы инвесторов? Что, если с поставкой что-то случится?

Нур Бакбергенов: Во-первых, за товар отвечает поставщик. Он получает деньги и обязан произвести поставку. Во-вторых, многие контракты застрахованы и в случае форс-мажоров деньги будут возмещены.

В-третьих, на платформе Factoring On Blockchain инвесторы всегда смогут отследить местонахождение товара и все детали сделки. Конечно, есть риск, что за условный месяц, пока происходит сделка, компания может обанкротиться. На такие случаи мы планируем создать компенсационный фонд. В-четвертых, благодаря блокчейну у инвесторов будет возможность покупать разные токены и вкладывать свои деньги не в один контракт, а например, в сто сделок, таким образом распределяя свои риски (аналог ETF).

Большие планы

— Планируете стать международным единорогом?

Вячеслав Тен: Конечно. Мы хотим шаг за шагом завоевывать новые рынки и в перспективе хотели бы стать большим Fintech-стартапом.

— На какой стадии сейчас находится стартап Factoring On BLockchain?

Владимир Цой: Мы завершили разработку, провели пилот, получили грант от QazInnovations на 17 млн тенге, который успешно освоили, и закончили пивотирование платформы. Сейчас мы на стадии интеграции с двумя банками — одним коммерческим и одним исламским.

Нур Бакбергенов: Как только мы реализуем интеграцию и решим вопрос с лицензией, мы сможем начать активные операции и продвижение проекта. Планируем, что в 2025 году мы уже запустимся — сможем привлекать компании и инвесторов. В любом случае мы уже видим интерес как со стороны инвесторов, так и со стороны компаний. Им нравится наш продукт.

Эту модель можно развивать по цепочке создания стоимости, например, предоставляя отсрочку платежа для покупателя (обратный факторинг). Это тоже возможно с помощью современных цифровых технологий.

— Нужны ли стартапу инвестиции? Если да, то в каком объеме?

Нур Бакбергенов: Пока мы находимся на стадии интеграции и инвестиции не привлекаем. Планируем этим заняться позже. У нас уже есть два бизнес-ангела, которые совокупно дали около 60 млн тенге. Кроме того, есть интерес венчурных инвесторов, которые готовы помочь с масштабированием, но они хотят увидеть результаты запуска платформы в Казахстане. Также я думаю, что в будущем интересантами могут выступить банки, так как платформа может быть быстро интегрирована в их продукты и инфраструктуру.

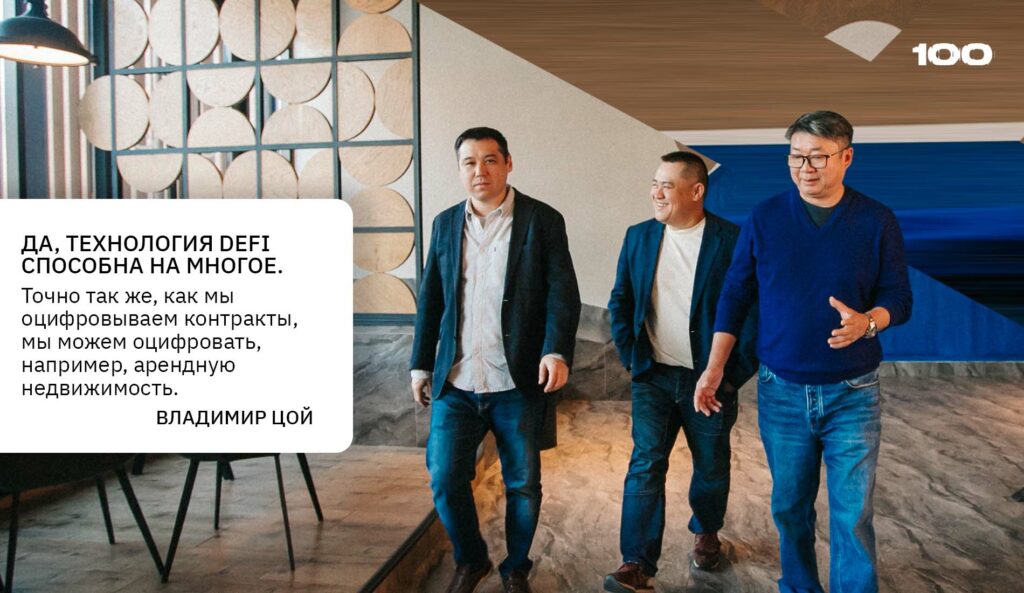

— Как вы думаете, ваш продукт может превратиться во что-то большее, например, охватить другие сферы?

Владимир Цой: Да, технология DeFi способна на многое. Точно так же, как мы оцифровываем контракты, мы можем оцифровать, например, арендную недвижимость. Допустим, у вас есть помещение площадью 1000 квадратных метров и вы сдаете его в аренду, генерируя доход. Мы можем его оцифровать, разбив на токены. Вы продадите часть токенов инвесторам, чтобы получить какую-то сумму на развитие бизнеса. Покупатель токена получит право на часть прибыли, при этом владеть и распоряжаться недвижимостью будете вы.

— Скажите, у вас есть конкуренты в Казахстане и за границей?

Нур Бакбергенов: В Казахстане много проектов по факторингу. Только за прошлый год мы встречались с пятью стартапами, которые работают в этой сфере. Но у них другой принцип работы, они хотят участвовать в сделках собственными средствами, а это накладывает ограничения. Но в целом, модель нашей платформы позволяет стать партнерами для этих стартапов и работать совместно.

Вячеслав Тен: Похожие проекты есть в России и Малайзии. Пока мы с ними не конкуренты, но рано или поздно мы придем на эти рынки и будем соперничать. Мы готовимся. Что касается исламского факторинга — я таких проектов и решений не видел.

Когда стать предпринимателем, если не сейчас?

— Поговорим о вас. Как вы пришли в предпринимательство?

Нур Бакбергенов: Как я говорил, я больше 20 лет работал в банковской сфере. Даже возглавлял дочерние структуры в России и Армении. У меня уже был опыт проектной работы. В какой-то момент я понял, что технологии уже ушли вперед, а я все еще работаю в операционке. Мне захотелось открыть технологичный стартап, который бы приносил пользу. Я долго думал над идеей, и она оформилась у меня в момент прохождения акселератора Startup Garage от Astana Hub. Сейчас я понимаю, что несколько вещей сделали неправильно, прошлись по одним и тем же граблям. Я думаю, что мы учтем этот опыт, стартанем в Казахстане и сможем занять несколько отраслей, а потом уже будем выходить на рынки других стран. Так, например, продукт по исламскому финансированию может обеспечить нам быстрый выход на страны Ближнего Востока и Юго-Восточной Азии. Там уже есть интерес.

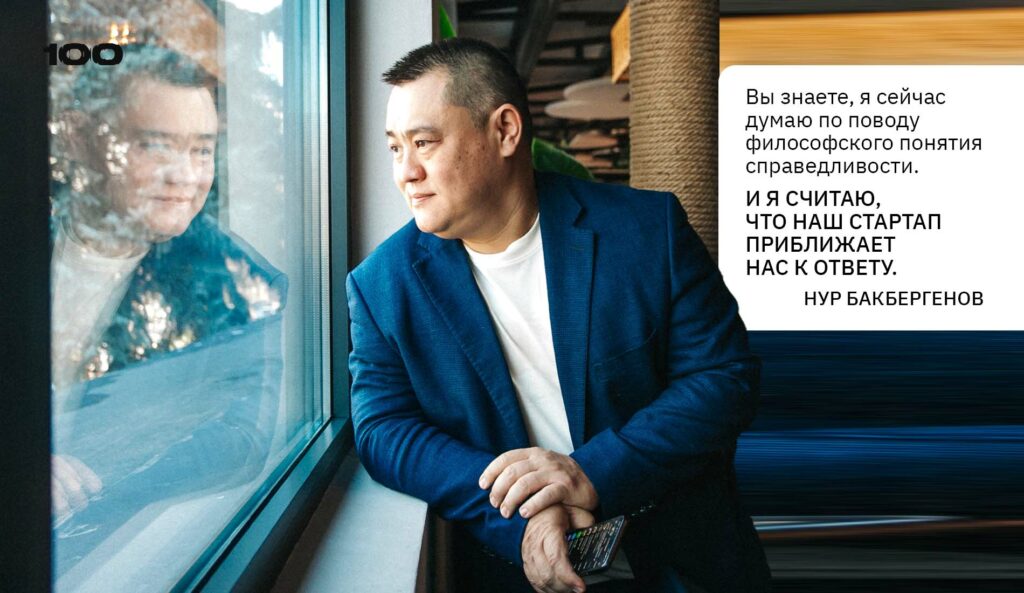

— Вы задумывались о миссии вашего стартапа?

Нур Бакбергенов: Вы знаете, я сейчас думаю по поводу философского понятия справедливости. И я считаю, что наш стартап приближает нас к ответу. Во-первых, мы вносим свой небольшой вклад в то, чтобы система стала более понятной и прозрачной. Во-вторых, мы делаем так, чтобы прибыль оставалась не у посредников, а именно у тех, кто работает — у предпринимателей и инвесторов. Им мы существенно облегчаем жизнь. Я считаю, что это основа исламских финансов и вообще открытых и честных денежных отношений. Если финансы сравнивать с потоком воды, то чем меньше у него будет препятствий, тем быстрее он будет течь и приносить пользу.

— Как вы вдохновляетесь в работе? Книги, фильмы?

Нур Бакбергенов: Один из главных фильмов, который меня подвиг уйти с банковского найма в свободное предпринимательство, это фильм “Области тьмы”. В нем очень четко показано, как личная энергия меняет действительность и окружение. Я понял, что разница между одним состоянием и другим — в уровне энергии. Тогда я подумал: “А почему бы и нет?” И пошел в предпринимательство.

— Вам нравится быть предпринимателем?

Нур Бакбергенов: Да, здесь есть свой драйв. Теперь я сам себе хозяин. Кажется, я отвык сидеть на скучных совещаниях. А драйв получаю от генерации гипотез для проверки. Долгое время у меня было много обязательств перед семьей. Сейчас я многие из них выполнил. Сын взрослый, с родителями все в порядке. И я подумал: “Если не сейчас стать предпринимателем, то когда?”

— Как думаете, какой вид спорта соответствует вашему предпринимательскому характеру?

Нур Бакбергенов: У меня их два: с 1993 года я занимался айкидо. Научился воспринимать потенциальных противников как партнеров и помогать им понять, куда они хотят попасть. А с друзьями играем в го. Так как надо принимать решения и в игре, и в бизнесе, то вырисовываются интересные параллели: как оцениваем ситуацию, как воспринимаем риски, иногда за доской находим даже решения тех или иных задач. Смелость мечтать, опора на сильные стороны, сохранение большой картинки — вот основная польза игры в го для меня лично.