Алишер Тлебалдыев работает финансовым и техническим директором в семейном бизнесе: они с женой владеют турагентством Time Fly Travel. С 2014 года компания развивает офлайн- и онлайн-бизнес параллельно: в тот период онлайн-формат еще не был настолько распространен, поэтому основная часть клиентов приезжала лично. Сегодня 70-80% коммуникаций проходит онлайн, однако у компании по-прежнему есть две действующие точки в Алматы, а команда насчитывает 20 человек. Чтобы правильно руководить финансовыми транзакциями в нише, где средний чек достаточно высок, Алишер четко следует принципам финансовой грамотности. В эксклюзивном интервью для er10.kz эксперт поделился своими взглядами насчет денег и накоплений, а также дал полезные прикладные советы.

— Какую боль решает ваш бизнес?

— В туристическом агентстве мы делаем основной упор на выездном туризме, потому что большинство людей желает увидеть мир, путешествовать и получать качественный отдых. Пожалуй, наша сфера бизнеса одна из лучших с кармической точки зрения, потому что помогает людям воплощать их мечты.

Средний чек на путешествие составляет около 1,3 млн тенге — сумма существенная, поэтому клиенты ищут надежную компанию, которая обеспечит безопасный и комфортный отдых. Наша задача — подобрать отель, район, сервис и питание так, чтобы ожидания клиента совпали с реальностью. Некоторые конкуренты предлагают более дешевые варианты с красочными описаниями, но на практике обещания часто не совпадают с реальностью. Мы же предоставляем достоверную информацию.

— Вы используете депозиты и Home Credit Bank для своего бизнеса?

— Мы используем депозиты для менеджмента ликвидности, потому что по бизнес-модели получаем поступления от клиентов.

— Расскажите о своих принципах финансовой грамотности.

— Во-первых, надежность. Туризм относится к высокорискованным сферам, и после изменения правил страхования компаниям важно самостоятельно формировать финансовую подушку. Это позволяет Time Fly Travel сохранять репутацию и нести ответственность перед клиентами даже в случае банкротства туроператора.

Во-вторых, кэш-менеджмент. В частности, для этого мы и используем депозиты от Home Credit Bank. Средства в нашем бизнесе требуют внимательного управления, так как большинство путевок — зарубежные, а отели и партнеры работают в долларах и евро. Курс валют колеблется, и за счет грамотного управления ликвидностью мы смогли дополнительно заработать около 4-5% стоимости путевок за полгода через депозиты и эффективный менеджмент.

— А как именно вы управляете ликвидностью? Свободные средства храните в валюте?

— Мы не храним свободные средства в валюте из-за законодательных и бухгалтерских требований: все расчеты с партнерами обязаны проводиться в тенге. К тому же, депозиты в нацвалюте сейчас более доходные, поэтому хранить ликвидность в тенге выгоднее.

Управляя ликвидностью, мы учитываем динамику курса: если бы средства хранились в долларах, мы бы потеряли на падении курса, а так получили доход по депозитам и выиграли на укреплении тенге. При этом следует помнить, что курс может и ослабнуть, поэтому долгосрочно хранить выручку в валюте имеет смысл, но пока наша работа ведется преимущественно в тенге.

— Есть ли у вас дополнительные цели использования депозитов в бизнесе?

— Да, безусловно. Помимо получения доходности и общего финансового менеджмента, депозиты решают еще две задачи. У нас нет долгов, поэтому накоплений для их погашения нам не требуется. По сути, остаются два направления: вывод дивидендов — хотя сейчас мы в фазе активного роста — и стратегическое накопление средств для развития бизнеса. Мы используем депозиты как инструмент формирования резервов и подготовки к возможным будущим кризисам.

— Как вы выбирали приложение для мобильного банкинга и почему выбрали Home Credit Bank?

— Самым главным критерием, пожалуй, является современность. Сейчас все мировые банки конкурируют между собой, и удобство использования онлайн становится все важнее. Кроме того, приложение Home Credit Bank Business очень удобно. Им можно управлять не в одиночку: есть функция создания доступов для других. Скажем, можно передать доступ финансовому директору или главному бухгалтеру, причем у каждого будут разные права.

Во-вторых, Home Credit Bank исторически делает сильный упор на путешествия, предлагая выгодные и прозрачные условия рассрочки и кредитования. По нашему опыту, эти инструменты выгоднее, чем у других банков, где часто есть скрытая маржа или ограничения на информирование клиентов. Home Credit Bank, в отличие от тех банков, подходит к процессу прозрачно и честно. Это выгодно как для клиентов, так и для нас — компаний, работающих в сфере туризма.

За счет чего банк может удерживать высокие ставки по депозитам и при этом сохранять устойчивость фондирования и рост?

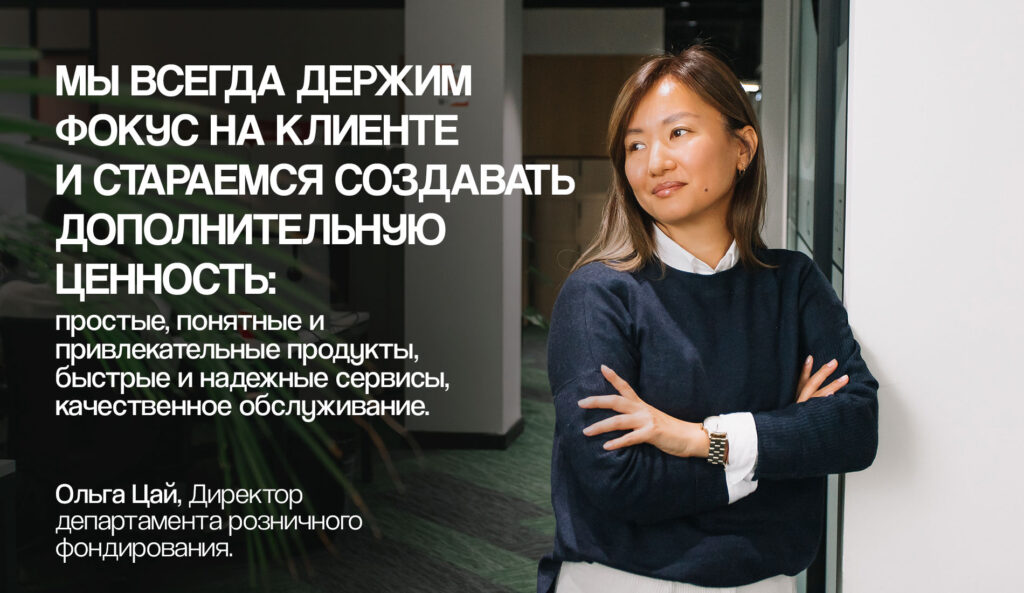

— Высокие ставки сами по себе не обеспечивают устойчивого фондирования. Важно удерживать баланс между достаточным уровнем ликвидности и привлекательными условиями для клиентов - и это постоянный процесс. Мы всегда держим фокус на клиенте и стараемся создавать реальную ценность: простые и понятные продукты, быстрые и надежные сервисы и качественное обслуживание.

Ведь клиент остается там, где ему комфортно и надежно. Именно поэтому ставка по депозиту не всегда становится решающим фактором при выборе банка. Сегодня для клиентов важна простота в повседневных финансовых операциях: функциональное и удобное мобильное приложение, управление всеми финансами в одном месте, бесплатные и быстрые переводы, оплата услуг, выгодная конвертация, удобная универсальная дебетная карта и доступ к др. полезными продуктам.

В результате устойчивый рост банка формируется за счет простых, но фундаментальных вещей: качественного продукта, доверия клиентов и эффективного управления ресурсами, — отмечает Ольга Цай, директор департамента розничного фондирования.

— Почему вы используете именно депозиты для управления бизнесом? Возможно, инвестиции?

— Хоть я являюсь финансовым директором в туристическом агентстве, вместе с этим веду две собственных компании в области образования и инвестиций. Также ранее больше двух лет я проработал в брокерской компании и хорошо понимаю специфику рынка ценных бумаг. Но в рамках юридического лица, ТОО, мы сейчас в ценные бумаги не инвестируем. Дело в том, что это создает дополнительную нагрузку на бухгалтерию, поскольку существуют нюансы как в бухгалтерском, так и в налоговом учете. А мы не хотим усложнять работу нашим бухгалтерам.

При этом сами по себе ценные бумаги — очень выгодный инструмент, который нужно изучать и использовать. Мы в Time Fly Travel пользуемся дивидендами. Для этого выводим прибыль и инвестируем на правах физлиц.

— Каким образом вам удается управлять финансовыми потоками через онлайн-банкинг?

— Мы дважды в неделю проводим сверку финансов: смотрим выписки, анализируем траты, проверяем, нет ли перерасходов или выходов за рамки бюджета. Банковские приложения используем постоянно.

— Отличается ли то, как вы управляете деньгами бизнеса от того, как вы управляете своими собственными финансами?

— Различия есть, и значительные.

- Во-первых, в личной жизни мы практически не следим за курсом валют — он не играет решающей роли. А в бизнесе валютная разница критична. Например, если средний чек — 1,3 млн тенге, а клиентов сотни в месяц, то изменение курса доллара или евро может дать как большой дополнительный доход, так и ощутимый убыток. И были компании, которые именно из-за ошибок в управлении валютой в прошлом году вынуждены были закрыться.

- Во-вторых, лично я люблю использовать банковские «фишки»: кешбэк, бонусы, рассрочки… в личных расходах это очень удобно.

- В-третьих, инвестиции: в личных финансах мы в семье гораздо активнее вкладываемся в ценные бумаги, потому что горизонт планирования там 18-40 лет. Мы заранее планируем будущую финансовую независимость, образование детей и прочее. В бизнесе происходит иначе.

- И, наконец, контроль расходов. В бизнесе он строгий и регулярный, а в личной жизни — менее жесткий, так уж получается.

— Используете ли вы диверсификацию средств?

— Да, мы активно используем диверсификацию — и в бизнесе, и в личных финансах. В бизнесе это разные банки, разные счета, депозитные продукты, а также «депозиты» в формате партнерских отношений между туроператорами. В личных финансах диверсификация даже шире: разные банки, разные валюты (доллар США, евро, юань, гонконгский доллар, фунт стерлингов), а также значительная географическая диверсификация. Мы инвестируем в компании Турции, Казахстане, Грузии, Узбекистане, США и Европе.

О диверсификации и депозитах: мнение эксперта

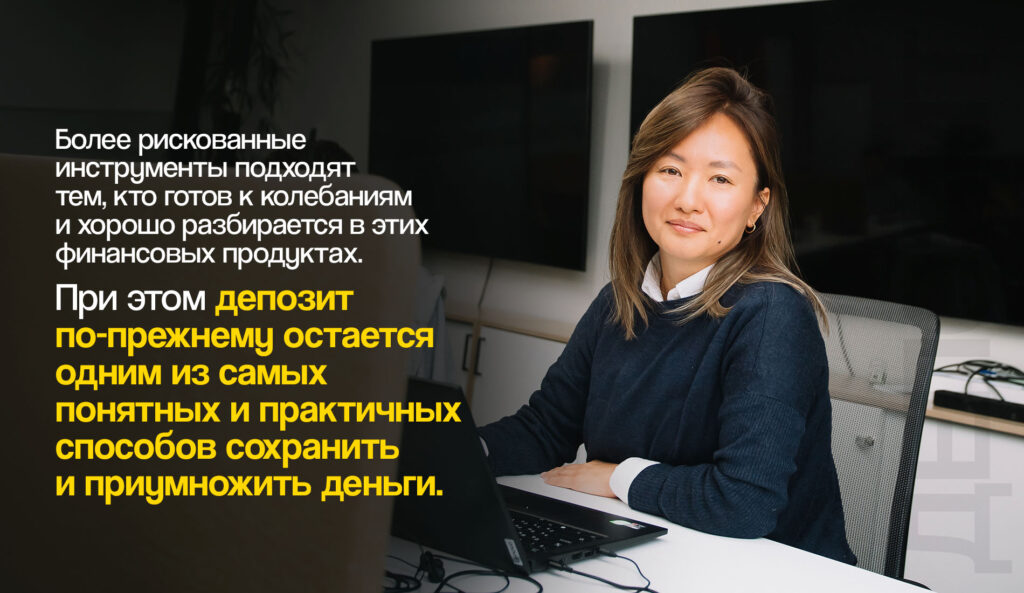

— Сегодня на рынке много инвестиционных решений с высокой доходностью. Но важно помнить правило: чем выше ставка, тем выше риск. Поэтому к таким продуктам стоит подходить осознанно и с пониманием, как они работают. Более рискованные инструменты подходят тем, кто готов к колебаниям и хорошо разбирается в этих финансовых продуктах.

При этом депозит по-прежнему остается одним из самых понятных и практичных способов сохранить и приумножить деньги. Для большинства вкладчиков важны надежность и защита средств, предсказуемый доход, выбор условий, гибкость и простота использования — и именно по этим параметрам депозиты остаются вне конкуренции.

Наверное, поэтому я могу долго говорить о депозитах — это один из моих любимых банковских продуктов. Они помогают выработать финансовую дисциплину и спланировать будущее. Уже совсем скоро мы предложим клиентам ещё один инструмент для накоплений — простой и понятный, который поможет быстрее достигать финансовых целей. Следите за новостями

Чтобы депозит был действительно удобным в повседневном использовании, мы делаем особый акцент на клиентском опыте и дополнительной ценности для клиента. Во всех наших депозитных продуктах предусмотрена ежедневная капитализация: доход начисляется каждый день и легко отслеживается в мобильном приложении. Уведомления о начислениях, открытии и закрытии вкладов, а также другие полезные функции делают управление деньгами прозрачным и комфортным.Сейчас мы предлагаем максимальную ставку по депозитам до 20% — это исторически высокий уровень для рынка. При этом клиенты могут зафиксировать высокий доход на более длительный срок и чувствовать финансовую стабильность, пояснила Ольга Цай.

Я не призываю ограничиваться только депозитами. На сегодня разумнее распределять средства между разными продуктами, валютами и сроками. Такой подход помогает снизить риски, сохранить устойчивость накоплений и оставляет больше свободы в управлении финансами.

И этот подход важен не только для личных финансов, но и для работы банка в целом, то есть когда у клиентов есть выбор, они могут выстраивать стратегию, которая действительно подходит именно им, — объяснила Ольга Цай.

— Скоро новый год, многие планируют составлять финансовый план на 2026-й. Можете дать рекомендации, как это сделать наиболее грамотно?

— Я рекомендую начать с самого простого — финансовой модели. Каждый предприниматель должен понимать свою бизнес-модель и ключевые параметры, которые влияют на P&L. Есть факторы, которые невозможно предсказать, но некоторые изменения — например, повышение налогов — долго обсуждалось по всей стране. Это было предсказуемо.

Также мы специально копим финансовую подушку. Она создается не для расширения бизнеса, обновления офиса и не для праздников с коллегами, а для защиты от любых потрясений. Что бы ни произошло, финансовая подушка должна нас от этого защитить. Пандемия 2020 года страшно ударила в первую очередь по туризму. Закрылись границы, отели, и 99% продаж в сфере туризма в одночасье сгорели.

Подушка — это залог стабильности и безопасности. А уже вопросы роста просчитываются через финансовую модель. Тогда это открывает большую видимость.

— Какие основные финансовые решения вы используете в жизни и в бизнесе?

— В бизнесе я бы выделил два:

Финансовая модель.

Финансовая подушка. Не все малые бизнесы имеют подушку безопасности, а это невероятно важно.

Управление ликвидностью. Мы зарабатываем и на курсовой разнице, и на депозитах: когда курс укрепляется — накапливаем, когда ослабляется — закрываем обязательства, чтобы не попасть на убытки.

В личной жизни:

Откладывать деньги на постоянной основе — база финансовой независимости. Сейчас мне 30 лет, а к 40-50 я хочу иметь такой капитал, который позволит не зависеть от работы или бизнеса. Недавно я говорил с человеком пенсионного возраста, и он сказал, что без помощи детей не смог бы прожить на пенсию. Это реальный показатель того, что если не думать о сбережениях заранее, то после окончания трудовой деятельности человек остается с доходом, который не покрывает его потребности. Нужно учитывать возможные несчастные случаи, болезни, временную нетрудоспособность — мало кто об этом задумывается. Такие моменты могут произойти и нужно просчитывать подобные риски наперед. Не все задумываются и о том, что нужно делать накопления. В Казахстане, по официальным данным, более половины населения не имеет даже 500 000 тенге накоплений на депозитах. Это очень тревожный показатель. Поэтому самое важное — использовать банковские продукты, которые дают выгоду: кешбэк, бонусы, выгодные депозиты. А еще регулярно откладывать на свою финансовую безопасность, планируя горизонты на 30-40 лет вперед.

Впрочем, стратегия важна не только в личных финансах, но и в деятельности банков, которые предоставляют гражданам множество прикладных инструментов. Отвечая за фондирование в Home Credit Bank, директор Ольга Цай отметила, что именно помогает банку в фондировании:

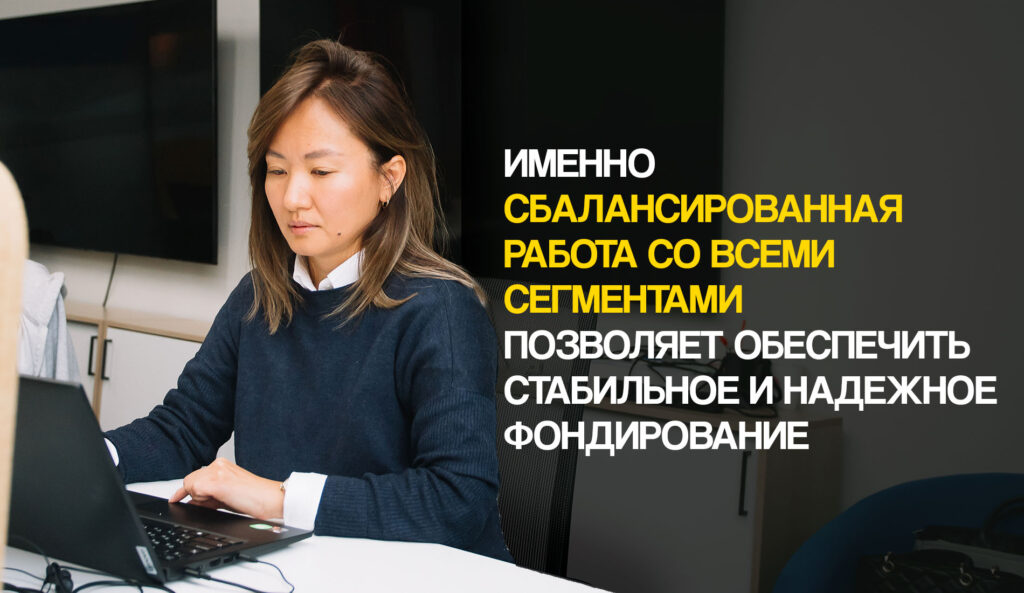

— Особенно важным является сегмент клиентов с предсказуемым и долгосрочным поведением по остаткам. Долгосрочные вклады дают банку стабильность и уверенность в развитии бизнеса.

Если говорить о стратегическом сегменте с точки зрения устойчивого развития, ключевым является работа с розничным сегментом. Ритейл обеспечивает приток новых средств и предсказуемый объем ликвидности. Широкая база вкладчиков снижает риски зависимости от одного крупного клиента, а их вложения , как правило, не подвержены резким колебаниям. Это позволяет банку точнее прогнозировать притоки и оттоки средств, планировать работу более эффективно.

Отдельное внимание мы уделяем премиальному сегменту. Такие клиенты чаще размещают средства на более длительный срок и остаются лояльными на протяжении многих лет. Это усиливает стабильность фондирования и дает возможность выстраивать долгосрочные планы и предлагать клиентам выгодные условия.

Также важную роль играет зарплатный проект. Это один из самых надежных источников средств: клиенты регулярно получают доход и чаще оставляют деньги на счетах банка.

Именно сбалансированная работа со всеми сегментами позволяет обеспечить стабильное и надежное фондирование, резюмировала Ольга, — Директор департамента розничного фондирования.

Таким образом, Home Credit Bank успешно сочетает устойчивое фондирование с выгодными условиями для клиентов. В банке представлены депозиты для физических и юридических лиц, а также для VIP-клиентов - для разных целей: накопления или сохранения средств.