Долговое бремя терзает многих казахстанцев: по сообщениям Нацбанка, просроченная задолженность по кредитам банковского сектора к 1 апреля этого года составила 1,1 трлн тенге. Многие, взяв кредит один раз, оказываются в финансовой яме. К счастью, из нее можно найти выход. Индира Карлыбаева, Глава блока по работе с физическими лицами из Первого кредитного бюро, рассказала в эксклюзивном интервью, как снизить долговое бремя и стать более финансово грамотными. Узнайте о безобидных привычках, которые ведут вас в кредитную яму!

– Как обстоят дела с кредитами в Казахстане сейчас?

– Как выяснило наше бюро в анализе свежих тенденций, ситуация следующая.

- В апреле 2025 года казахстанцы оформили на 13,3% больше займов, чем в марте. Основной рост дал сектор ипотеки – объем выдач подскочил до 247,1 млрд тенге, число заемщиков выросло на 54%, до 13 тысяч человек. Средняя сумма кредита осталась прежней – 19 млн тенге. Общий ипотечный портфель достиг 6,7 трлн тенге.

- Автокредиты тоже растут – за месяц плюс 21%, до 238,5 млрд тенге. При этом увеличилось как число заемщиков, так и средняя сумма займа (до 9,6 млн тенге).

- Потребительские кредиты показали скромный рост – всего 5%, до 889,8 млрд тенге. Число заемщиков прибавило 3,3%, средний чек вырос на 1,6%.

- Бизнес-кредитование выросло особенно сильно: юрлица и ИП получили займы на 2 трлн тенге – на 35% больше, чем месяцем ранее.

Ранее предприниматели Казахстана высказались о массовом падении бизнеса в связи с налогами.

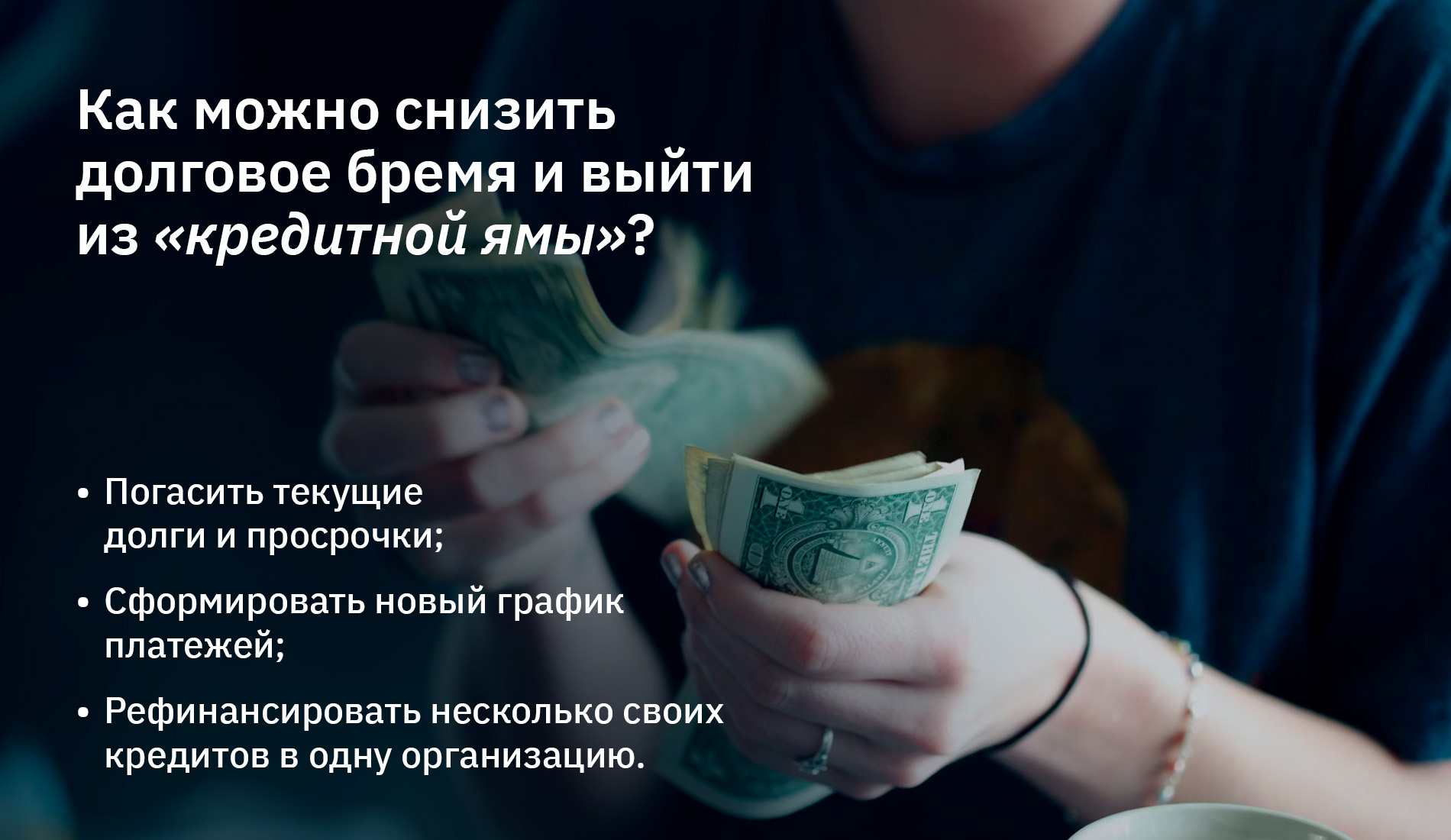

– Как можно снизить долговое бремя и выйти из «кредитной ямы» ?

– Финансовая грамотность является ключевым фактором в предотвращении попадания в так называемую «кредитную яму» и выходе из нее. Важно научиться вести бюджет, строго контролировать свои доходы и расходы. Регуляторы и финансовые учреждения параллельно должны активно работать над повышением уровня финансовой и цифровой грамотности населения. Личное финансовое планирование, составление и соблюдение бюджета могут существенно помочь в решении проблем с долгами.

– Какие практические шаги стоит для этого предпринять?

– Нужно:

- Для начала, погасить текущие долги и просрочки;

- Обратиться в финансовые организации и попросить сформировать новый график платежей, посильный заемщику;

- По возможности рефинансировать несколько своих кредитов в одну организацию, чтобы получить условия с выгодной процентной ставкой или сроком погашения.

Постепенно погасив долги, заемщику нужно распределить бюджет так, чтобы не попадать в такие ситуации. Например, найти дополнительный доход или сократить расходы.

– А как, закрыв долги и кредиты, не брать новые?

– Жить по средствам – это основное правило, которого следует придерживаться. Это включает в себя необходимость контролировать свои расходы, избегать импульсивных покупок и стремиться к увеличению доходов. Повышение финансовой грамотности поможет лучше управлять своими финансами. Заемщикам нужно научиться разумно тратить деньги и планировать расходы, что позволит избежать необходимости брать множество кредитов и быть более ответственными, чтобы своевременно их оплачивать.

– Рассрочки – зло или удобный инструмент?

– Рассрочки – это удобный финансовый инструмент, который позволяет приобретать нужные товары и услуги без значительных одномоментных затрат. Однако важно помнить о необходимости своевременного погашения платежей и избегать чрезмерного увлечения этим инструментом. Рассрочки отображаются в кредитной истории наравне с остальными кредитами. Также нужно помнить, что рассрочки, как и любые кредиты, могут быть злом, если их вовремя не оплачивать, так как любая просрочка остается в кредитной истории даже после полного закрытия кредита и не подлежит удалению и обновлению. И в случае, если вы захотите взять крупный кредит (авто, ипотека и др.), допущенные просрочки могут негативно повлиять на решение кредитора, и в выдаче займа может быть отказано.

– Назовите самые ужасные привычки, которые постепенно вгоняют человека в долги и кредиты. Какие-то маленькие повседневные шаги, на первый взгляд безобидные.

– Как показала практика, самая ужасная привычка, вгоняющая человека в долги и кредиты – это привычка покупать все подряд в рассрочку, особенно если это не товары первой необходимости. Оформление рассрочки выглядит безобидно, а где-то даже и выгодно, ведь человек думает «Это же без процентов, возьму-ка я новый модный телефон, брендовые вещи пока идут скидки итд».

Но зачастую здесь уже заложены подводные камни. Например, человек привыкает жить не по средствам. Ему кажется, что у него всегда есть «запасной кошелек», и реальность собственного дохода несколько искажается. Часто бывает, что потребители уже получили эмоцию от нового приобретения, может быть, оно даже уже успело выйти из строя, а оплату рассрочки никто не отменял. Это все складывает мышление, что «кредиты зло, я не буду по ним платить».

Также не нужно ошибочно полагать, что рассрочка – это без процентов. В сумме товара в рассрочку уже зашита комиссия. Ежемесячный платеж кажется небольшим, но при оформлении частых рассрочек у человека теряется ощущение долговой нагрузки и создается ложное ощущение бесплатности товара, в связи с чем он не может правильно рассчитать свои расходы и часто набирает какие-то ненужные вещи, гаджеты без которых можно было обойтись. И в совокупности, в какой-то момент все платежи по рассрочкам становятся статьей расходов, существенно сокращающей ваши свободные деньги. Для таких людей хорошим решением было бы установить себе запрет на кредитование в ПКБ, чтобы не было искушения постоянно оформлять рассрочки, ведь все рассрочки отображаются в вашей кредитной истории и проходит такой же скоринг, как и при одобрении кредитов.

Использование кредитной карты как обычный денежный кредит также можно отнести к плохой привычке. Это может привести к образованию больших долгов, потому что как правило, человек тратит весь лимит по карте, но не возобновляет его, а погашает лишь минимальный платеж. То есть, по сути, использует кредитку как денежный кредит, а не как финансовый инструмент, дающий подушку безопасности на короткое время займа без комиссий.

Очень плохая привычка – брать один кредит, не рассчитав свои возможности по погашению, потом брать второй, чтобы перекрыть первый. Как правило, люди, которые так поступают, не замечают, как отсутствие финансового планирования и грамотного подхода к своим финансам приводит к тому, что они оказываются в глубокой кредитной яме.

Еще одна плохая привычка – не формировать финансовую подушку на случай трудной жизненной ситуации. Конечно, у всех бывают разные ситуации, но если взять в привычку с любого дохода откладывать 10%, или, например каждый день откладывать по 1000 тенге, то рано или поздно у вас накопятся сбережения, хоть и не большие, благодаря которым вы будете чувствовать себя увереннее.

Ну и худшая на мой взгляд привычка – это брать онлайн-займы, когда нужны деньги, и по ним не платить. Сам по себе инструмент онлайн-займов удобный, если пользоваться им правильно и не допускать просрочки. Если вы изначально полагаете, что просрочите платеж, то вам это очень дорого обойдется. При невнесении платежей вовремя, по таким займам набегают очень большие проценты, которые могут нанести большой вред вашему бюджету.

– Какие шаги помогут прийти каждому отдельному человеку к финансовой грамотности?

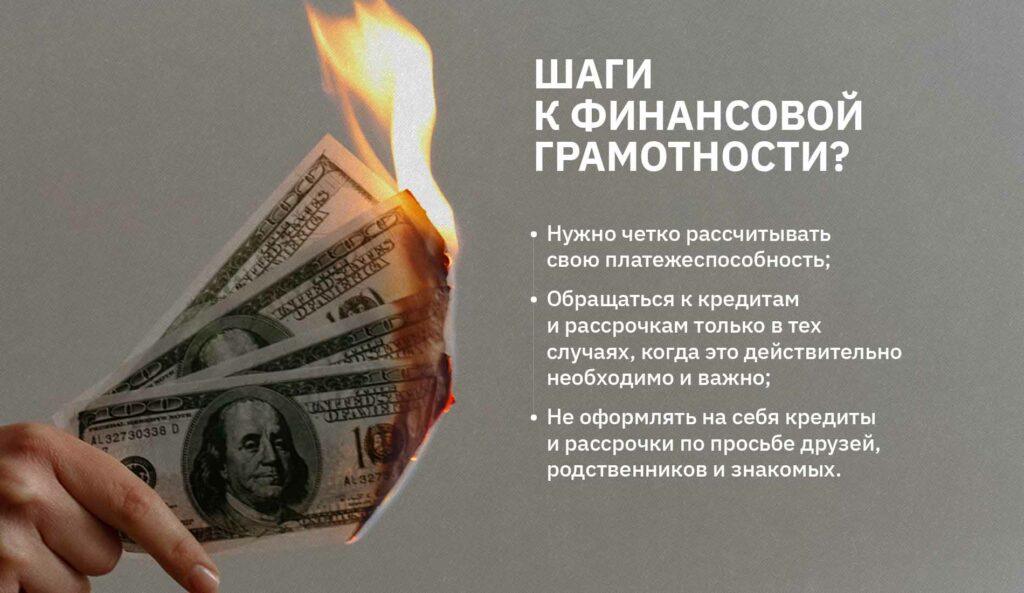

– Думаю, что основы финансовой грамотности едины для любых ситуаций, как и советы, которые включают в себя следующее:

- Нужно четко рассчитывать свою платежеспособность и не допускать превышения вашей долговой нагрузки на более чем 50% от вашего дохода;

- Стараться не влезать в долги с целью погони за модой, чтобы угодить третьим лицам, под влиянием рекламы и др., а обращаться к кредитам и рассрочкам только в тех случаях, когда это действительно необходимо и важно;

- Не оформлять на себя кредиты и рассрочки по просьбе друзей, родственников и знакомых. Человек может перестать выполнять свои обещания и кредит придется выплачивать вам, так как заёмщиком являетесь вы и ваша кредитная история будет портиться в случае неоплаты.

– А какие правила применимы к финансовой грамотности в цифровом пространстве: маркетплейсы, онлайн-банки, доставки?

– Финансовая грамотность включает понимание элементарных правил управления личными финансами: доходы должны быть постоянными, расходы на кредит должны быть временными, а доходы всегда должны превышать расходы. В цифровом пространстве важно быть особенно внимательным, использовать только проверенные онлайн-банки и магазины, следить за своими транзакциями, не делиться персональными данными и не поддаваться на мошеннические схемы.

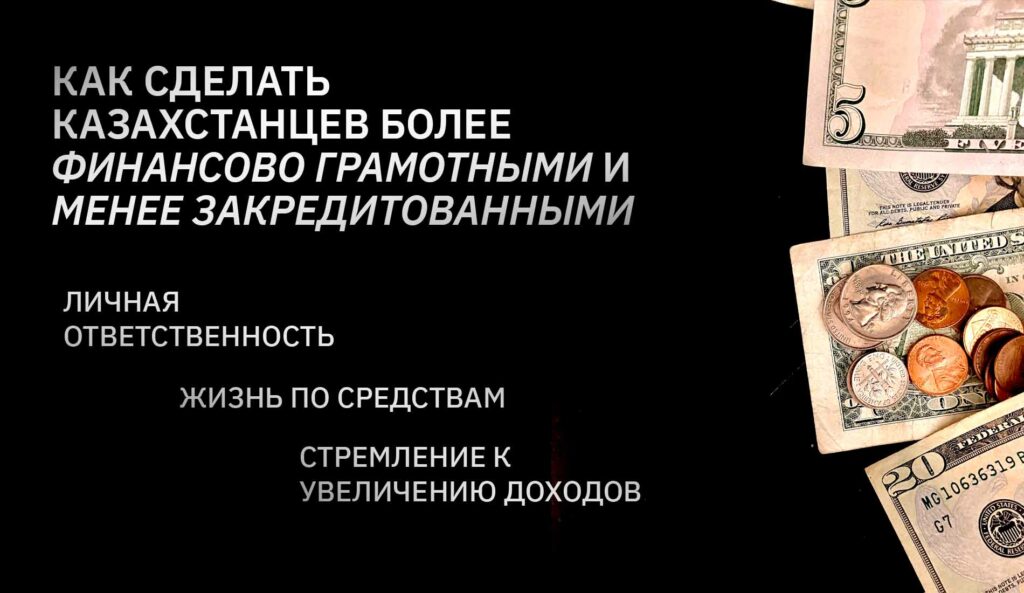

– Что можете посоветовать казахстанцам для финансовой грамотности, чтобы долговое бремя осталось в прошлом?

– Необходимо следовать базовым принципам финансовой грамотности: личная ответственность, жизнь по средствам, стремление к увеличению доходов. Важно проводить регулярные образовательные программы, тренинги и семинары для населения, информировать людей о последствиях неуплаты по займам, важности беречь свою кредитную историю и способах управления личными финансами.

– Все банки перешли в мобильное пространство и теперь человек видит свои доходы и расходы. Сказывается ли это позитивно на тратах человека?

– С одной стороны, доступность информации о доходах и расходах через мобильные приложения способствует более осознанному управлению финансами. Однако, с другой стороны, легкость доступа к кредитным средствам может провоцировать на нерациональные и эмоциональные покупки. Важно развивать в себе дисциплину и контроль над своими финансовыми решениями.

– Как на финансовую грамотность человека влияют информационные технологии?

– Информационные технологии играют важную роль в повышении финансовой грамотности. Они предоставляют доступ к множеству образовательных ресурсов и инструментов, таких как персональный финансовый менеджмент (PFM), которые помогают пользователям анализировать свои финансовые привычки и принимать обоснованные решения. Финансовая и цифровая грамотность – это базовые навыки, необходимые каждому гражданину в современном мире.

Также, благодаря новым технологиям и развитию цифровизации, проверять свою кредитную историю можно, не выходя из дома – как и быть в курсе любых изменений в вашей кредитной истории в режиме 24/7. Кроме того, можно решить любые спорные вопросы без посещения банка (сервис оспаривания информации). Все это и многое другое стало доступно благодаря сервисам ПКБ, предоставляемым в онлайн режиме.

Долговое бремя, конечно, тяжестью ложится на плечи человека. Поэтому надеемся, что эта статья поможет вам изменить свои взгляды на финансы. Оставайтесь с нами — вы найдете больше статей про фин.грамотность, долговое бремя, НДС и другое.