Базары и рынки десятилетиями оставались за пределами цифровой экономики. При этом именно здесь работают десятки тысяч предпринимателей, формируется оборот, занятость и реальный малый бизнес. Для банков и финансовых институтов этот сегмент долгое время оставался непрозрачным и высокорисковым, а значит — практически недоступным для системного финансирования.

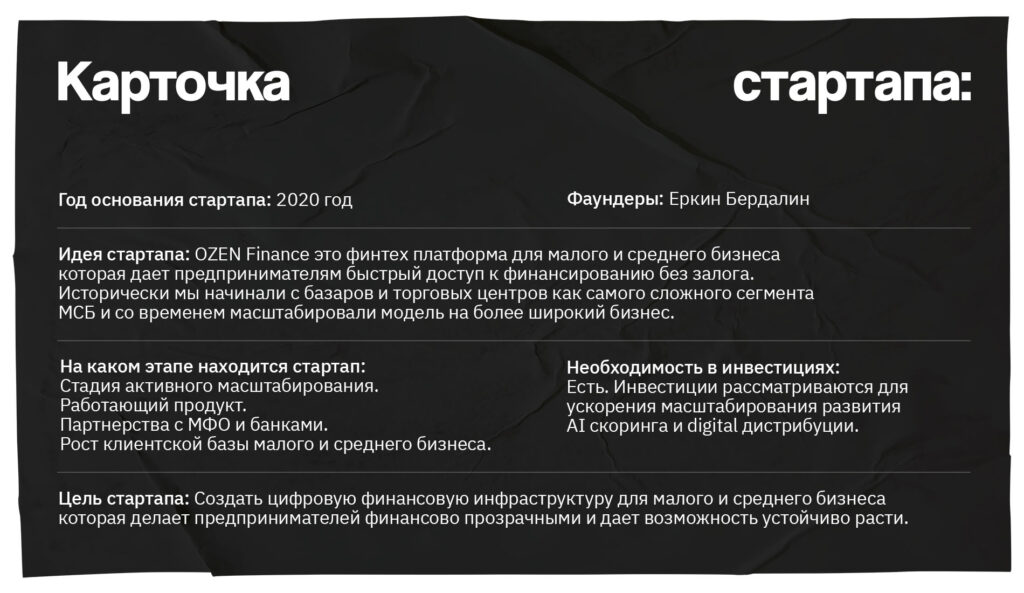

Ситуация начала меняться, когда предприниматель Еркин Бердалин запустил финтех-стартап OZEN Finance. Компания взялась за один из самых сложных сегментов МСБ — базары — и выстроила цифровую инфраструктуру, которая позволяет предпринимателям получать доступ к финансированию, а рынку — становиться прозрачнее и устойчивее. О том, как OZEN Finance удалось оцифровать базары, выстроить альтернативный скоринг и масштабироваться в сегмент МСБ, Еркин Бердалин рассказал в интервью нашему изданию.

— Как родилась идея вашего стартапа? Почему вы решили, что нужно оцифровать базары?

— Идея родилась из наблюдения за реальным разрывом между малым бизнесом и финансовой системой. Предприниматели реально работают, имеют обороты и клиентов, но для банков и классических финансовых институтов они долгое время оставались непрозрачными. Мы начали с базаров, потому что это самый сложный сегмент малого бизнеса. Если ты научился работать с ним, то дальше масштабирование на малый и средний бизнес становится логичным шагом. Сегодня OZEN работает с МСБ в разных форматах торговли и сервиса.

— А государство оказывает поддержку МСБ?

— Отношение государства к малому и среднему бизнесу долгое время было неоднозначным. С одной стороны, МСБ не слишком активно трогали по налогам и регулированию, и это позволяло бизнесу выживать. С другой стороны, на системном уровне в МСБ не верили как в основу экономики и ключевого работодателя. Экономическое мышление долгое время строилось вокруг крупных компаний инфраструктурных проектов и логики заводов.

МСБ часто воспринимался как серый нестабильный сегмент с высоким уровнем закрытий и низкой ценностью для долгосрочного развития. Из-за этого акцент делался не на рыночные механизмы, а на точечные меры поддержки.

— Можете сказать, какие это были меры и почему они оказались неэффективными?

— Например, были созданы институты развития, такие как "Даму", которые субсидировали процентные ставки по кредитам. Формально это выглядело как поддержка бизнеса, но на практике такие меры работали выборочно и не решали системную проблему. Базовая ставка оставалась высокой, полноценного рыночного кредитования для МСБ не формировалось, а доступ к финансированию появлялся через отдельные программы.

В результате рынок не развивался органично. Вместо массовых финансовых продуктов для бизнеса возникала зависимость от субсидий и ручного отбора. При этом реальность такова, что МСБ формирует около 40 процентов ВВП и является одним из ключевых источников занятости.

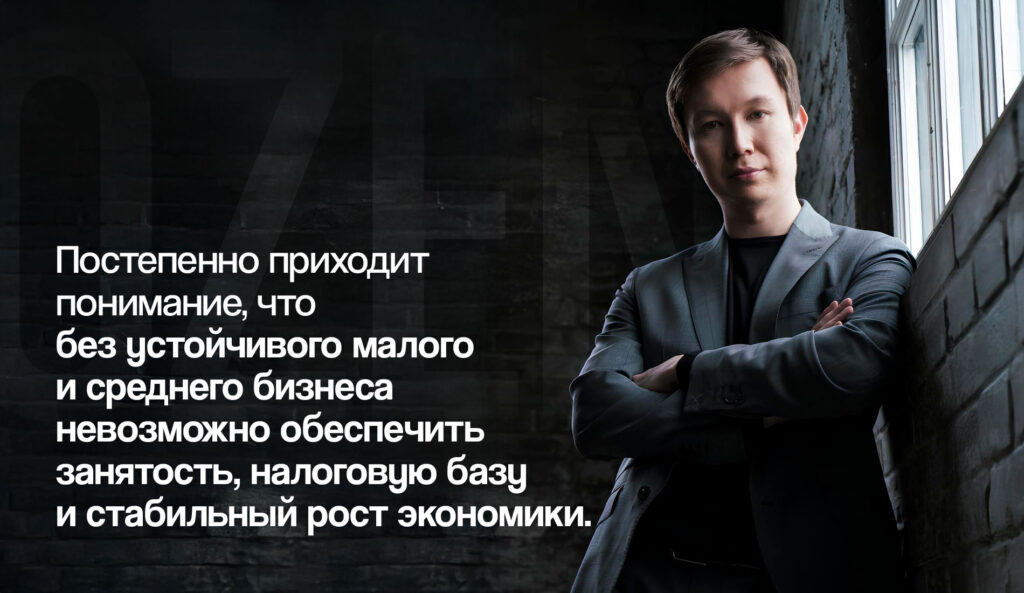

В последний год отношение начинает меняться, во многом под давлением общества и экономических факторов. Постепенно приходит понимание, что без устойчивого малого и среднего бизнеса невозможно обеспечить занятость, налоговую базу и стабильный рост экономики.

Финтех-платформы, такие как OZEN, могут сыграть здесь важную роль. Они позволяют выстраивать рыночные решения, делают МСБ более прозрачным и понятным, и создают альтернативу субсидийной модели через данные технологии и партнерство с финансовыми институтами.

— А с какими проблемами сталкивались владельцы бутиков и предприниматели прежде и как вы решили их?

— Основные проблемы были связаны с доступом к финансированию. Деньги либо недоступны, либо слишком медленные, либо серые. Банки требовали залоги и отчетность, а также проводили долгие проверки. Мы предложили альтернативный подход через цифровую платформу скоринг на основе данных и партнерства с финансовыми институтами. Теперь предпринимателю достаточно телефона и минимального набора данных, чтобы получить решение быстро.

— Вы ведь основали стартап в разгар карантина, верно? Насколько было трудно развивать его в локдаун?

— Да, старт пришелся на 2020 год. Это был сложный период, который, кроме всего прочего, показал, насколько уязвим малый бизнес без доступа к финансированию. Мы сразу строили продукт как цифровой и это позволило развиваться даже в условиях ограничений. Пандемия ускорила понимание того, что без цифровизации МСБ становится слишком зависимым от внешних факторов.

— На чем основана экспертиза вашего стартапа?

— Наша экспертиза основана на практической работе с разными сегментами малого и среднего бизнеса и глубоком анализе их поведения. За годы работы мы столкнулись с тем, что у значительной части МСБ отсутствует классическая финансовая отчетность, или она не отражает реальную картину бизнеса. Поэтому мы пошли другим путем.

Работая с торговыми точками, сервисными компаниями и предпринимателями из разных сегментов МСБ, мы разработали собственную методологию оценки косвенных показателей бизнеса. Эти показатели отражают реальную операционную активность предпринимателя, его устойчивость и платежную дисциплину даже в отсутствие формальных отчетов.

На основе этих данных мы формируем риск профиль бизнеса с использованием AI-моделей. Алгоритмы анализируют поведенческие паттерны, сезонность обороты, товарные циклы и другие непрямые сигналы, которые позволяют более точно оценивать кредитоспособность предпринимателя.

Именно эта комбинация практической экспертизы данных и технологий позволяет OZEN работать с сегментами МСБ, которые традиционно считались слишком рискованными или непрозрачными для финансовых институтов.

— Каких результатов удалось достичь за годы развития стартапа?

— За годы работы мы оцифровали около 7000 торговых точек. Более 12000 предпринимателей зарегистрированы на платформе. Мы работаем с крупными рынками и торговыми площадками и параллельно расширяемся в сегмент малого и среднего бизнеса вне базаров. Для нас важен не только рост, но и качество портфеля.

— Как видоизменилась стратегия развития стартапа за годы работы?

— Стратегия эволюционировала. В начале был фокус на офлайн-присутствии и прямых продажах. Со временем стало понятно, что масштаб достигается через digital-каналы, embedded finance и партнерства с банками и экосистемами. Сегодня OZEN — это инфраструктурное финтех-решение для МСБ, а не нишевый продукт для одного сегмента.

— Как вы сейчас видите стратегию развития стартапа на 2026 год?

— В фокусе масштабирование через цифровые каналы, развитие AI-скоринга и расширение продуктовой линейки, включая BNPL-факторинг и банковские сервисы. Мы видим OZEN как универсальную финтех-платформу для малого и среднего бизнеса.

— Можете спрогнозировать, как налоговые изменения отразятся на МСБ?

— Повышение налоговой нагрузки и усложнение администрирования создадут давление на малый и средний бизнес. Без цифровых инструментов и прозрачности предпринимателям будет сложнее адаптироваться. Это ускорит переход МСБ в цифровые финансовые решения и экосистемы.

— Каким вы видите решение актуальных проблем в МСБ, и как может помочь ваш стартап?

— Решение в комплексном подходе. Доступ к финансированию понятные цифровые инструменты и предсказуемые правила. OZEN помогает предпринимателю не просто закрывать кассовые разрывы, а планировать рост и развитие.

— Если коротко: в чем главная проблема малого бизнеса сегодня — в деньгах или в мышлении?

— В видимости. Малый бизнес существует, работает и зарабатывает, но он слишком долго оставался невидимым для финансовой системы. Когда бизнес становится понятным и измеримым через данные, деньги приходят автоматически.

Для нас в OZEN это не абстрактная теория, а собственный путь. Мы существуем уже пять лет, все это время росли, развивались и большую часть ресурсов вкладывали не в маркетинг, а в методологию: скоринг, работу с данными, понимание реального поведения МСБ. Это долгий и не самый заметный процесс.

И только сейчас, когда система начала давать стабильный результат, нас стали замечать, с нами начали считаться и приглашать к разговору. Мы в OZEN занимаемся не просто финансированием — мы делаем МСБ видимым. А дальше рынок действительно сам все расставляет по местам.