Как венчурные инвесторы выбирают, в какой стартап вложить деньги, и на какие неочевидные зеленые и красные флаги они смотрят? Леван Кавтарадзе, инвестиционный директор международного инвестфонда и практикующий частный инвестор, один из первых, кто профинансировал казахстанские стартапы 1Fit и Finflow. А в портфеле его фонда даже есть 4 единорога (Bolt, Pipedrive, Wrike, PandaDoc). Редакция er10.kz обратилась к Левану, чтобы узнать его секреты венчурного мышления.

— Какой у вас бэкграунд?

— Я получил IT- и бизнес-образование в МГТУ им. Баумана, а потом ещё дополнительное образование в Высшей Школе Экономики и Институте Интеллектуальной Собственности. По-настоящему интересный опыт, определивший моё будущее, я получил в стартапе. И, разумеется начал с красивого факапа (смеется).

В 2007 году владелец компании, в которой я работал, собрал команду для запуска стартапа в сфере вендинга. Мы тогда разрабатывали торговые автоматы, которые записывают лицензионный контент на диски при пользователе, например в торговом центре. Покрытие широкополосного интернета было ещё слабым, а тяжёлые игры, фильмы и сериалы уже были очень популярны. И диски были всё ещё основным средством доставки контента. Тогда наша гипотеза была в том, чтобы развить сеть таких автоматов в городах с большим населением и продать её через 3-5 лет кому-то из крупных издателей в СНГ.

— Чему вас научил этот опыт и к чему в итоге привел данный стартап?

— Сейчас, оглядываясь назад и разбирая как мы тогда делали проект вижу, что начали с самого главного — с экзита. Любой стартап должен начинаться с продумывания экзита — это первая ключевая идея, которую я доношу и до своих студентов и до портфельных компаний. Здесь мы были абсолютно правы.

Вторая ключевая идея, которую подаю самыми “бесчеловечными методами” в головы заряженных фаундеров: “прямо на старте начинайте работать с юристами и ни одной бумаги не подписывайте без профессионального аудита”. В этом и был наш основной факап: мы не учли некоторые регуляторные ограничения и не смогли тогда масштабировать сеть таких торговых автоматов. Даже с учётом того, что весь контент был лицензионным и поставлялся напрямую издателями.

Работа над очень сложным стартапом в течение нескольких лет во времена, когда слова “венчур” в СНГ ещё никто не знал, в общем-то и стала для меня отправной точкой.

— А как из этого вы перешли в венчурное инвестирование?

— После этого было ещё несколько попыток развить стартапы в области вендинга, в области промышленной энергетики и энергосбережения в жилых комплексах. Снова ничего толкового не получилось, но я для себя точно решил, что ни в коем случае не хочу работать в корпорациях. Мне интересно работать с маленькими гибкими командами, ориентированными на инновационные решения. Правда в какой-то момент я решил, что хочу перейти на “тёмную сторону” — в стан инвесторов.

Товарищ пригласил меня на работу в только что созданный фонд TMT Investments, и вот здесь я себя уже нашёл по-настоящему, и до сих пор с удовольствием работаю в небольшой замечательной команде профессионалов — опытных предпринимателей и инвесторов. В ТМТ за 15 лет мы отсмотрели примерно 15 000 стартапов, проинвестировали более чем в 110 компаний (в основном в США, Великобритании и странах Евросоюза). Мы были ранними инвесторами в 5 глобальных единорогах и получили уже более $100 млн на экзитах.

Кроме того, у меня есть небольшой личный ангельский портфель и свой образовательный проект “Школа Фандрейзинга”, который развиваю совместно с партнёрами из Red Team Accelerator.

Наверное благодаря тому, что я пришёл в венчур не из корпорации, как большинство инвесторов, а из своих стартапов — я очень хорошо понимаю фаундеров и у меня чаще всего получается доносить до них взгляд практикующего инвестора на понятном им языке. Ведь когда-то я сам был на их месте и очень хотел, чтобы мне кто-то объяснил тонкости венчурных инвестиций из позиции, когда мы “на равных” и говорим в одном майндсете.

— Сколько вы инвестировали и какие стартапы считаете самыми успешными?

— В рамках ТМТ и своего портфеля я закрыл около сотни сделок на десятки миллионов долларов в разных регионах. В основном это Штаты и Великобританияя, но было и несколько сделок в СНГ. Есть очень много успешных быстрорастущих компаний, но особенно выделить я хотел бы британский финтех-стартап 3S Money, Ai-first платформу для изучения иностранных языков Praktika в США, Edtech-стартапы Flylane и Novakid и, разумеется, 1Fit в Казахстане.

— Как понять, что фаундер выдержит давление рынка?

— Только на практике. Но то, как фаундер выстраивает отношения с инвестором, может многое сказать о нём заранее. В течение нескольких недель, пока мы работаем над сделкой, многие качества фаундера раскрываются независимо от его попыток показать себя с лучшей стороны перед инвестором.

— Назовите красные и зеленые флаги.

— Я внимательно смотрю на то, на сколько фаундер открыт и готов здраво оценивать своё нынешнее состояние (недостаток доменной экспертизы, опыта в бизнесе, кривые условия предыдущих SAFE на ангельских раундах и т.д.).

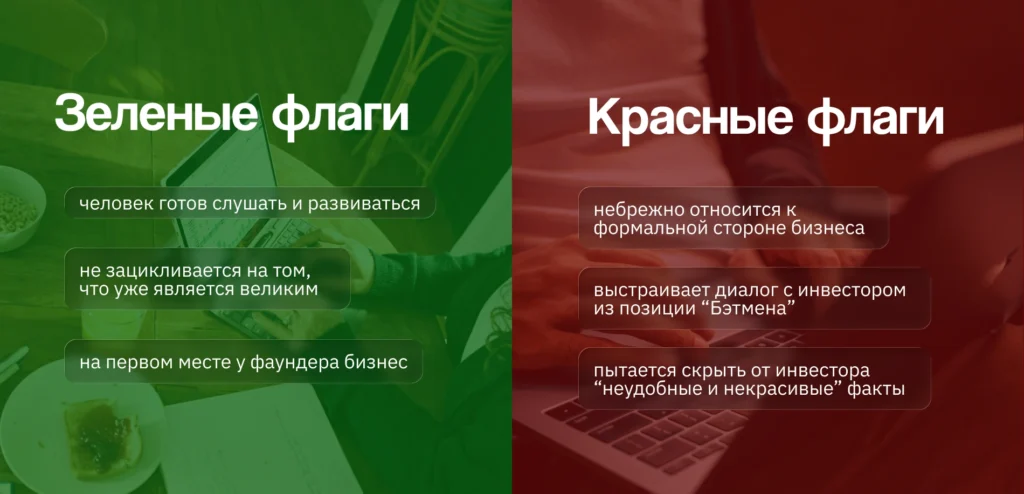

Зеленые флаги:

- человек готов слушать и развиваться,

- он не зацикливается на том, что уже является великим,

- на первом месте у фаундера бизнес.

Обычно это верные признаки, что он достаточно гибкий и сможет найти выход из сложных ситуаций.

Красные флаги:

- предприниматель небрежно относится к формальной стороне бизнеса, например не вникает в договорные условия,

- он выстраивает диалог с инвестором из позиции “Бэтмена”, который сам всё знает и не воспринимает ни критику, ни советы,

- он пытается скрыть от инвестора “неудобные и некрасивые” факты.

Такой фаундер очень быстро сломается, как только рынок поставит его перед необходимостью меняться и адаптироваться. Не менее важной с точки зрения инвестора является способность фаундера отстаивать свои интересы перед инвестором. Например ТМТ как фонд, инвестирующий на стадии роста, никогда не заходит в стартапы, где к Series A у команды фаундеров осталось менее 50% в компании. Они позволили ранним инвесторам себя размыть, не смогли доказать оценку или правильно спланировать раунд. А значит, они слабые предприниматели. Такие команды нам не нужны, у них, как правило, нет будущего.

Буквально несколько дней назад я отказался от сделки со зрелой и успешной, на первый взгляд, компанией, где: во первых, у фаундеров осталась небольшая доля (около 40% на стадии Series A), а во-вторых, фаундер не предоставил мне исторические финансы по прямому запросу. Прислал много материалов про будущий рост и прогнозы, но никаких деталей по фактической структуре затрат за прошлые годы. Такое периодически случается. Если фаундер на старте не ведёт себя полностью “прозрачно” — это сразу “нет”.

Другие красные флаги могут быть связаны, например, с токсичными условиями от ранних инвесторов, когда фаундер, не вдаваясь в детали подписал SAFE на 100к, а потом выяснилось, что там что-то про “неразмываемую долю после конвертации” или взаимоисключающие, вообще нелогичные условия. Такое тоже, к сожалению, бывает. Если фаундер подписал откровенно токсичный документ, зачем мне потом разбираться с последствиями?

— Почему вы инвестировали в 1Fit?

— Когда мы познакомились с Муратом Алихановым, на меня произвело впечатление в первую очередь его отношение к экономике стартапа. Команда сразу сделала безубыточный растущий бизнес, причём на свои деньги и с изначальным фокусом на эффективную юнит-экономику и продуманную бизнес-модель.

Сразу было понимание, что ребята — настоящие предприниматели, а не “темщики”, которые хотят быстро нарубить лёгких денег, а если не получится, то так же без сожалений всё бросить.

Такие команды чаще всего относятся к своим бизнесам, как собственным детям и стараются довести их до значимого результата, что я впоследствии и наблюдал.

— Как на самом деле происходит сделка по инвестированию в стартап?

— У каждого инвестора процесс выглядит немного по-своему, но базово: мы всегда стараемся после первичного холодного отбора познакомиться с фаундером через личную встречу или видеозвонок, и изучить базовый набор материалов, чтобы составить мнение об инвестиции и команде.

В моём случае это выглядит так:

- Я получаю сопроводительное письмо с презентацией.

- Если проект меня заинтересовал — я назначаю созвон с фаундером на 1 час, где он рассказывает мне о продукте, а я задаю вопросы.

- Мне важно, чтобы сразу после звонка фаундер выслал уже готовую финмодель с историческими финансами и прогнозами, а также cap table, где отражены доли участников и все предыдущие инвестиции, включая SAFE и Convertible Notes. Вся эта информация уже должна быть готова у стартапа к моменту первого созвона. Если он не готов сразу же выслать финмодель и уходит её готовить на неделю и больше — это уже может и не красный, но точно большой жёлтый флаг: “фаундер не готов к раунду”.

- Я изучаю материалы и задаю уточняющие вопросы и затем мы обсуждаем сделку с коллегами на инвесткомитете. А дальше, уже в зависимости от ситуации, либо отказываем, либо даём hard или soft commitment. К этому моменту у стартапа уже должен быть полностью готов Data Room.

- На этапе Due Diligence наши юристы детально проверяют юридическую структуру и финансы стартапа, более детально смотрим на конкурентов и рынок. Этот процесс может занять от 1 до 4 недель.

- Параллельно с DD мы готовим документы по сделке (SAFE, CN или SPA/SHA). Как правило, документы согласуются как раз к окончанию DD, но в некоторых фондах эти процессы идут последовательно и стартапу нужно учитывать, что сделка от Soft Commitment до перевода денег на счёт может занять порядка 3-х месяцев.

- После согласования и подписания мы переводим деньги на счёт стартапа. Здесь у разных фондов есть нюансы, о которых фаундеры, как правило, не подозревают. Может случится так, что фонд подписал документы, но сами деньги может перечислить только через какое-то время: иногда это дни, а иногда и недели. Это важный нюанс, который фаундеру нужно проговаривать с VC заранее.

— В чем отличается частное инвестирования от инвестиций внутри фонда?

— Ну, во-первых, это мотивация инвестора. У фонда, как правило, одна единственная цель: заработать максимальное количество “иксов” за минимальное время. У частного инвестора может быть не только материальная, но и эмоциональная мотивация: “хочу инвестировать в классные продукты, меняющие мир к лучшему”, “хочу развивать молодые активные команды и передавать свой опыт”, “интересна модная тема” и т.д.

А разница в мотивации рождает и разницу в принятии решений инвестором и в выстраивании отношений. Также, в участии инвестора в операционной части бизнеса, выстраивании стратегии и многих других аспектах.

Также крайне важный фактор — это срок инвестиций. Если частный инвестор ничем жёстко не ограничен, то большинство фондов действуют в течение определённого срока и им нужно показать кэшевую доходность, скажем, через 5-7 лет после инвестиции. Это, в свою очередь, говорит о разных ожиданиях по срокам экзита.

Некоторые ангелы могут себе позволить условно “бросать чеки, не глядя”, на эмоциях. Тогда как управляющие команды фондов более формализованы в принятии решений.

— В последние несколько лет в Казахстане было несколько случаев, когда успешные стартапы, прогремевшие на всю страну, становились проблемными и закрывались. Кто-то оказался мошенником, кто-то оказался непорядочным… в чем проблема локального рынка, что такое является тенденцией?

— Стартапы разваливаются не “иногда”, а по статистике — почти всегда. На горизонте 5 лет выживает процентов 10, не больше. И почти всегда причина этому в несоответствии между профессиональными качествами фаундеров и сложностью задач, за которые они взялись. Например:

- Запустили стартап, но не проследили за юридической частью. Подняли токсичные деньги, а следующие инвесторы в такую структуру уже не вложились.

- “Полтора студента” без опыта в бизнесе и без доменной экспертизы, но с “горящими” глазами поднимают первые ангельские деньги под MVP, и дальше начинают приобретать ценный жизненный опыт на деньги инвесторов. Чаще всего деньги кончаются раньше, чем они сделают важные выводы.

- Команда талантливых разработчиков умеет пилить продукт, но не умеет управлять бизнесом.

- Команда не умеет и не любит продавать, откладывает старт продаж (и реальный фидбэк от рынка) до момента “когда сделаем идеальный продукт”. Потом выясняется, что продукт рынку вообще не нужен.

- Очень частая причина: даже если команда умеет учиться у рынка им просто не хватает времени (читайте: “денег”) на манёвр, на спин-офф, на доработку и т.д.

— Что нужно стартапу развивать в себе помимо метрик, в том числе, чтобы не столкнуться с проблемами с репутацией?

— Есть очень страшное слово “стратегия”, которое, как правило, пугает молодых фаундеров. На самом деле оно сводится к выбору общего направления развития компании и честным ответам на многочисленные вопросы “Почему?”:

- “Почему именно такой состав команды?”

- “Почему этот продукт?”

- “Почему именно такая сумма раунда?”

- “Почему хотим развиваться вот на этом рынке?” и т.д.

— Если разница в мышлении у фаундеров из Европы и Центральной Азии?

— Европа очень неоднородна. Есть крупные локальные рынки: Франция и Германия, например. И стартапы, и инвесторы там часто думают очень локально, в рамках домашних рынков. Часто это обусловлено размером рынка и активностью гос.участия в капитале фондов. И здесь есть что-то общее с ЦА.

Но есть небольшие страны, где мыслить категориями локального рынка просто бессмысленно из-за малых размеров. Например, страны Прибалтики или Португалия. Именно там сформировались одни из самых активных стартап-комьюнити в Европе. Предприниматели оттуда изначально мыслят большими масштабами и стараются делать продукты или с прицелом как минимум на всю Европу, или сразу с глобальной перспективой.

Вот это то, где часто вязнут стартапы из ЦА — психологически очень сложно вырваться за пределы родной географии. Это непривычно, некомфортно, нужно менять образ мысли, что для многих травматично.

— Какие главные структурные отличия есть у венчурного рынка Казахстана и Великобритании?

— Для начала, есть общие черты. В этих регионах традиционно присутствует большой спрос на финтех-решения. А ещё рынок Великобритании наряду со странами ЦА примечателен очень большим спросом частных инвесторов на участие в стартапах. Там это обусловлено особенностями налогового законодательства. При этом, разумеется, Лондон, как один из крупнейших стартап-хабов планеты, привлекает огромное количество крупных фондов с глобальным интересом. На рынке Великобритании есть и большое количество стратегов, которые активно покупают стартапы по венчурным оценкам. Кроме того, Великобритания является хорошим плацдармом для выхода и в Европу и на рынок США.

— Что должно произойти, чтобы Казахстан стал привлекательным рынком для международных фондов?

— Международные фонды всегда в первую очередь думают о рисках. Венчурный рынок итак в базе своей построен на сверхрыночных рисках. И если к ним добавляются ещё и какие-то региональные риски, то фонды чаще всего предпочитают их на себя не брать.

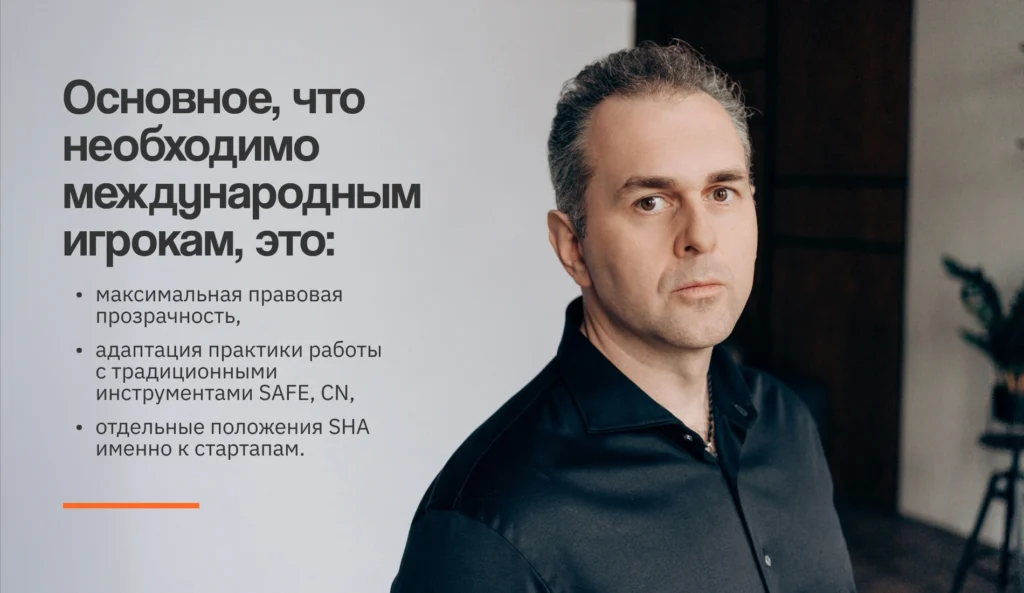

Основное, что необходимо международным игрокам, это:

- максимальная правовая прозрачность,

- адаптация практики работы с традиционными инструментами SAFE, CN,

- отдельные положения SHA именно к стартапам.

Часто даже юридическое восприятие termsheet в Казахстане и США может быть разным. Второй важный момент: глобальные экзиты. В регионе Центральной Азии сейчас на экзитах физически нет оценок выше $10м и даже такая цифра является редкостью. А в США, например, такая оценка больше соответствует стадии Pre-Seed/Seed.

Международный фонд в принципе не должен идти в сделку, если она не имеет реалистичной перспективы вернуть ему инвестиции с десятками “иксов”.

Так что здесь вопрос должен звучать не “как Казахстану стать интересным для фондов”, а как командам из Казахстана стать интересными для международных фондов. И ответ очевиден: изначально запускать международные бизнесы, не ограниченные родной географией, и сразу целиться именно в глобальные экзиты.

— Насколько для вас как для инвестора из международного фонда важно, из какой страны фаундер?

— Страна происхождения для успеха стартапа традиционно значения не имеет, хотя в современной санкционной реальности это правило уже, к сожалению, дало трещину.

Но всё-таки важнее именно экспертиза команды и рынок, на котором стартап оперирует.

— Какой, с первого взгляда, неочевидный фактор чаще всего отличает те стартапы, которые станут единорогами?

— Если бы я точно знал ответ на этот вопрос, я бы уже купил себе, скажем, Бразилию... всю... Чисто чтобы было место, куда в отпуск можно летать.

А если серьёзно, то на пути от идеи до единорога стартап проходит через такое безумное число трансформаций и точек принятия решений, что однозначного ответа здесь в принципе быть не может. Но точно есть признаки того, что стартап единорогом не станет:

- Маленький рынок. “Единорог” — значит оценка не меньше одного миллиарда долларов. И на практике единорог занимает не весь рынок, а только несколько процентов (1-5%) от него. Не каждый рынок сможет переварить большое количество компаний с выручкой соответствующей оценке в миллиард.

- Очень на пальцах: если актуальный рынок (TAM) не измеряется в десятках миллиардов долларов, то, скорее всего, здесь вести речь о единороге вообще невозможно. Скажем, если компания даже при 5% от рынка может получать выручку максимум $20-50м в год, то единорогом она стать не может физически, по крайней мере на нормальном рынке, без хайпа с сумасшедшими мультипликаторами. Если же стартап при 1% и менее сможет реалистично рассчитывать на выручку $100м+ в год, то здесь по крайней мере есть теоретический шанс стать единорогом.

- Доменная экспертиза. Единорогов делают люди и, в первую очередь, — команда основателей. Если команда не погружена в сегмент и не имеет там многих лет целевого опыта, то шансов вырасти быстро у неё нет. Такая команда будет в каждом принятом решении натыкаться на стеклянные стены и тратить время/деньги на то, чтобы научиться их обходить. В это же время более опытные фаундеры с доменной экспертизой и ноу-хау уже знают, как не совершать эти ошибки. Они будут двигаться в разы быстрее.

- Фандрейзинг. В бизнесе вообще, а в венчуре в особенности: время = деньги. Если команда умеет привлекать деньги, то у них больше шансов получить за эти деньги достаточно времени, чтобы найти верное решение. В рамках Школы Фандрайзинга совместно с Red Team Accelerator мы как раз работаем над тем, чтобы фаундеры лучше понимали логику практикующих инвесторов и получили чёткое представление и инструкции, как подготовить компанию к привлечению капитала. Red Team Accelerator интересен тем, что это один из немногих акселераторов в регионе Центральной Азии, который системно работает именно с развитием фаундеров.