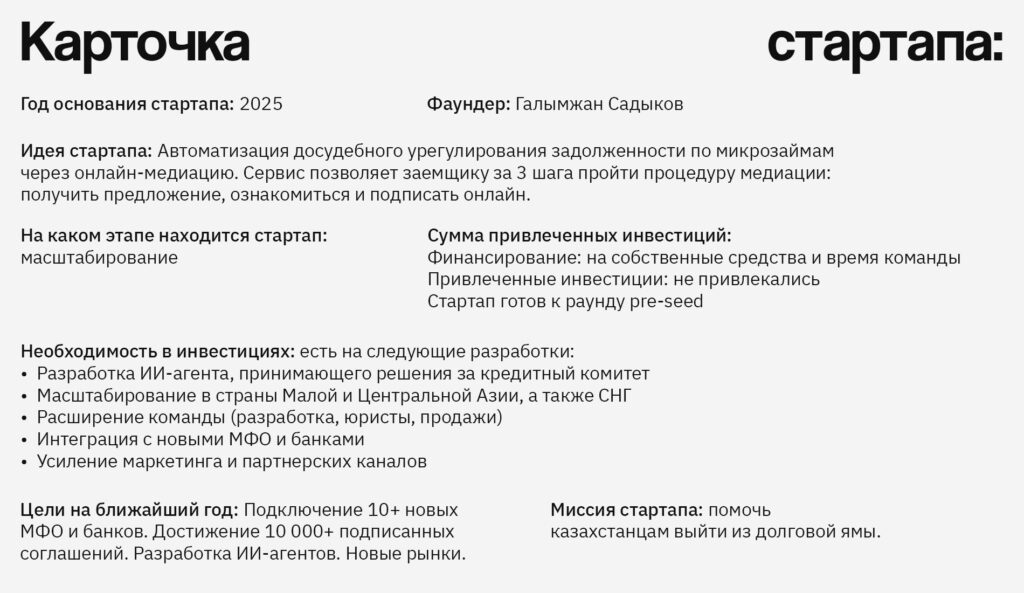

Освободить казахстанцев от кредитов и просрочек, а также сделать их финансово грамотными: такую смелую цель перед собой ставит стартап imediator — облачный сервис автоматизированной медиации. По сообщениям Нацбанка, просроченная задолженность по кредитам банковского сектора к 1 апреля этого года составила 1,1 трлн тенге. И именно с такой категорией людей, кто попал в долговую яму и не может из нее выбраться, работает imediator. Несмотря на то, что стартап вышел на рынок всего 3 месяца назад, он уже оказал помощь трем тысячам казахстанцев. В эксклюзивном материале для ER10 Media фаундер проекта Галымжан Садыков и кофаундер Роман Зенков рассказали о том, как именно imediator помогает людям, как устроен технически и к каким целям направляется.

Освобождая народ от просрочек

— Как родилась идея вашего стартапа?

Галымжан: Из многочисленных проб и ошибок. Ранее у нас с командой был стартап по выдаче рассрочек для проведения мероприятий, но путем глубокого анализа мы поняли, что в Казахстане больше заемщиков с отрицательной кредитной историей. Поэтому мы решили сделать пивот и сконцентрироваться именно на такой насущной для страны проблеме. Приостановили прежний проект, пересобрали — и родился imediator.

— Сколько времени у вас ушло на то, чтобы разработать проект?

Галымжан: Два месяца. Мы тестировали продукт на себе, собственноручно подписывали договоры и обзванивали заемщиков для понимания алгоритма взаимодействия с ними и МФО. На основании этого мы автоматизировали и запустили продукт. Мы будем и дальше работать в том же темпе, ведь совершенствование ПО и других процессов никогда не заканчивается.

— Почему ваш продукт является стартапом?

Роман: Наш продукт — это не просто сервис по реструктуризации долгов, а новая технологическая модель взаимодействия между заемщиком и финансовой организацией, которую ранее никто в регионе не реализовывал в полной автоматизации.

Мы решаем актуальную и масштабируемую проблему: упрощаем и ускоряем процесс досудебного урегулирования через цифрового медиатора. У нас есть потенциал для быстрого роста, выход на международные рынки, масштабирование на другие типы долгов и сегменты. Это и делает нас стартапом.

— Возникали ли трудности в начале развития стартапа?

Галымжан: Нет. Даже если были какие-то сложности, мы решали их оперативно. Спасибо нашей сильной команде, которая упростила все!

— Почему этот проект актуален сейчас как бизнесу, так и МФО?

Галымжан: Мы работаем в секторе для микрофинансовых и банковских структур. Продукт нужен, потому что объем выдачи кредитов в Казахстане превышает триллион тенге. Объем невозврата денег тоже высок. Казахстанцы страдают от того, что попадают в долговую яму и не могут из нее выбраться.

— Какие еще проблемы решает ваш стартап?

Роман: Мы решаем проблему финансового сектора, побуждая клиентов оплачивать свои долги вовремя. Так бизнес возвращает свой капитал, из которого ранее выдавались кредиты. Заемщикам мы упрощаем оплату задолженностей, выводя их на график. К тому же, как IT-стартап мы обрабатываем большое количество клиентов.

— Можете пошагово объяснить, как работает ваш стартап?

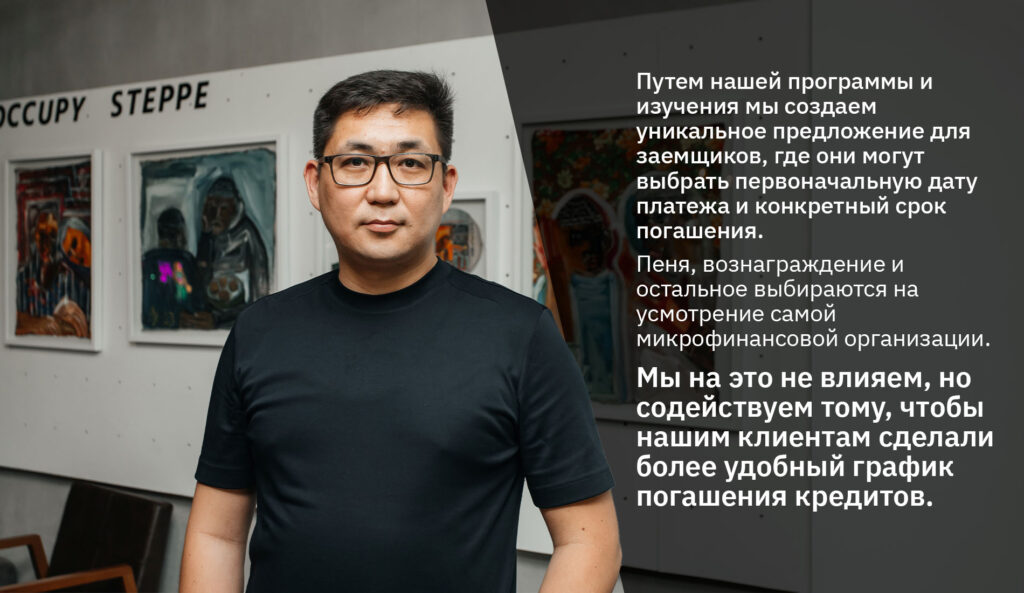

Галымжан: На данный момент мы работаем с шестью крупными микрофинансовыми организациями. Путем нашей программы и изучения мы создаем уникальное предложение для заемщиков, где они могут выбрать первоначальную дату платежа и конкретный срок погашения. Это либо три, либо шесть месяцев в зависимости от задолженности. После ознакомления с планом заемщик подписывает договор онлайн в течение пяти–семи минут. Затем клиент спокойно оплачивает кредиты по графику и не испытывает претензий со стороны микрофинансовых организаций — ни передачи коллекторским агентствам, ни блокировки счета, не будет. Например, если человек должен 100 тысяч тенге, то эту сумму делят на 10 месяцев — и теперь он должен будет оплачивать по 10 тысяч в месяц, а не сразу внести просроченный платеж. Пеня, вознаграждение и остальное выбираются на усмотрение самой микрофинансовой организации. Мы на это не влияем, но содействуем тому, чтобы нашим клиентам сделали более удобный график погашения кредитов. Если платеж по графику оказывается просрочен, МФО и клиент имеют право выяснить свои взаимоотношения в гражданско-правовом поле. Важно отметить, что мы не выдаем микрозаймы и не получаем их. Работаем только с проблемными займами, в которых просрочка превышает 90 дней.

С заботой о клиентах

— Как к вам приходят клиенты?

Галымжан: Есть два пути:

- Некоторые сами обращаются к нам через WhatsApp или сайт стартапа,

- Кто-то приходит через МФО.

— Как вы защищаете данные клиентов?

Галымжан: У нас есть сертификаты соответствия по дополнительной защите. Каждому клиенту отправляется своя уникальная ссылка, привязанная к его номеру телефона. Есть и дополнительная верификация по удостоверению личности. Несмотря на то, что стартап работает только третий месяц, мы все время выпускаем обновления по увеличению конверсии подписаний и защиты. Например, сейчас хотим внедрить подписание через eGov Mobile, а также подключить казахстанские решения по части биометрии.

Стабильно и денежно

— Вы работаете три месяца. Стал ли за это время ваш стартап прибыльным?

Галымжан: Да, стартап является прибыльным. Мы уже подписали более три тысячи казахстанцев на реструктуризацию займов и оказали им помощь. Параллельно подключаем новые микрофинансовые организации. К тому же, ведем переговоры с банками второго уровня и повышаем клиентскую базу.

— Можете назвать imediator устойчивым?

Галымжан: Да, у нас есть стабильная выручка и стабильный рост.

— В чем секрет? К такому стремятся многие стартапы.

Роман: Все дело в опыте.

— Как устроена ваша финансовая модель?

Галымжан: Мы зарабатываем комиссию с успешного подписания договора с клиентами. Ее выплачивают МФО.

— У вас есть амбиции стать единорогом?

Галымжан: Так как я восемь лет в предпринимательстве, смотрю на этот проект больше не как на стартап, который привлекает деньги и масштабируется, а как на бизнес, который я хочу развивать. Но почему бы и не стать "единорогом"? Как говорится, плох тот солдат, кто не мечтает стать генералом. Хочу сделать imediator крупным игроком на рынке в сфере коллекшна и реструкрутризации займов.

— Нужны ли вам для этого инвестиции?

Галымжан: В принципе, мы не нуждаемся в инвестициях на данный момент, но могли бы рассмотреть. В целом еще не привлекали инвестиций, ведь с кофаундерами являемся действующими предпринимателями и запустили, а также развиваем стартап за свой счет.

— Сколько личных инвестиций ушло у вас на запуск стартапа и 3 месяца его работы?

Роман: Мы вложили около 10 миллионов тенге собственных средств:

- Разработка MVP и автоматизации процессов

- Подключение первых партнеров (МФО)

- Найм команды операторов

- Юридическое сопровождение

- Маркетинг и интеграции

- Участие фаундеров в роли продакт-менеджеров, бизнес-девелоперов и переговорщиков

Эти инвестиции обеспечили успешный запуск и первые 3 месяца устойчивой операционной деятельности.

— Как вам удается совмещать свои бизнесы и взращивание стартапа?

Галымжан: Супер-команды во всех проектах.

За кулисами стартапа

— Расскажите о команде стартапа.

Галымжан: Я — основатель проекта и занимаюсь в основном привлечением новых клиентов и переговорами с ними.

Роман Зенков, кофаундер, занимается всей операционной деятельностью, взаимоотношениями между МФО и клиентами, а также любыми вопросами, которые могут возникнуть в работе.

Айдос Акишев, кофаундер и CTO, отвечает за техническое состояние программного обеспечения.

Айбек Габдуллаев отвечает за систематизацию, увеличение конверсии и законность всех договоров.

У каждого из нас опыт более восьми лет в разных IT-направлениях и юриспруденции, а также в части взысканий.

— Как стартап устроен технически?

Галымжан: На данный момент мы разрабатываем ИИ-агента, но пока еще его не внедрили. По планам ИИ-агент будет принимать решение по свободной заявке клиента. Мы стремимся к тому, чтобы когда клиент подавал заявку на реструктуризацию займа, он получал ответ в течение 90 секунд и понимал, какой его ждет график и т.д. ИИ-агент будет заменять кредитный комитет в банках и МФО. ИИ-агент будет учитывать данные заемщика, историю платежей, информацию от МФО и внешние базы, чтобы в режиме реального времени формировать обоснованное предложение по реструктуризации.

— Расскажите больше об инновациях.

Роман: Другие инновационные аспекты такие:

- Полная автоматизация: от обработки заявки до подписания соглашения без участия оператора.

- Интеграция с системами МФО и CRM для обновления статусов, сбора аналитики и контроля исполнения графика.

- Цифровая медиация как альтернатива судебному взысканию — это новая правовая и технологическая ниша.

— Есть ли у вас конкуренты на рынке Казахстана?

Галымжан: У нас нет конкурентов с подобным нашему программным обеспечением. Есть отдельно юристы и отдельно медиаторы, но они по-прежнему подписывают документы на бумажных носителях (а мы — в электронном формате) и работают очень медленно. Мы же можем обрабатывать большое количество клиентов. В разы больше, чем один юрист или медиатор.

— За счет чего у вас появляется такая скорость?

Галымжан: За счет удобства UX/UI и программного обеспечения. Оно дает следующие возможности:

- Описание пути пользователя,

- Интуитивное поведение подписания договоров,

- Ознакомление с договором,

- Изменение графиков платежей и т.д.

— Если программа рассчитывает все графики, то перепроверяют ли ее работу специалисты-люди?

Галымжан: Нет, не проверяем, потому что все автоматически встроено в систему, отсутствие ошибок гарантировано. У нас очень большая команда с большим опытом, они не допускают оплошностей.

— Есть ли какие-то технические характеристики, по которым вы отличаетесь от конкурентов, которые на рынке давно?

Роман: Да, ключевые технические отличия следующие:

- Мгновенная генерация предложения на основе данных от МФО и профиля клиента.

- Подписание через СМС с юридической силой, не требующее визита в офис или личного присутствия.

- Автоматизированный сценарий общения с клиентом, включая WhatsApp, СМС и сайт — 24/7 без участия оператора.

- Мы не взыскиваем, а мирно договариваемся — модель цифровой медиации отличается от коллекторской или юридической практики.

Дальше — больше!

— Какие у вас планы на ближайшие три года?

Галымжан: В Казахстане мы хотим начать еще два–три партнерства с банками, а также увеличить количество партнеров среди микрофинансовых организаций. К осени 2025 года планируем выйти на рынок Узбекистана.

— Почему вы решили пойти именно в Узбекистан?

Галымжан: Потому что там зарождается рынок микрофинансовых организаций, а также идет большая тенденция цифровизации банковской структуры. К тому же, законодательства Казахстана и Узбекистана очень похожи.

— Есть ли у вас еще планы на масштабирование?

Роман: Да, хотим масштабироваться на рынки Азербайджана и Малой Азии. Там тоже растут финансовые институты. А в следующем году планируем выход на страны СНГ и не только.

— Почему вы решили начать с них, не с Европы, США?

Роман: Мы смотрим на тенденцию роста экономики, а также на законодательство стран. Можно и в США полететь, но чтобы выходить на рынки с экономикой как в США, нужно "набить шишки" и получить определенный опыт. Из-за этого мы и собираемся масштабироваться на страны СНГ, ведь там близкие казахстанским менталитет и юридическая база.

— Проблемы тоже такие?

Галымжан: Да, закредитованность населения есть во всех странах.

— Вы планируете создавать продукты, которые помогут Казахстану снизить закредитованность?

Галымжан: Да, в планах есть некоторые заметки. Думаю, что уже в ближайший год мы представим классное решение, однако для реализации нам нужны сильные банки-партнеры.

— Что вам для этого нужно?

Галымжан: Только силы и терпение (смеется).

1 комментариев к записи “Вывести казахстанцев из долговой ямы: стартап imediator набирает обороты!”

Этот проект поможет множеству учащихся определению профессии