Личные данные и деньги: что важно помнить при оформлении онлайн-займов

В Казахстане почти половина мошеннических правонарушений совершается онлайн. В топе наиболее частых интернет-афер – создание поддельных онлайн-магазинов, получение незаконного доступа к конфиденциальным данным и оформление онлайн-займов. О том, как не стать жертвой мошенников при получении микрокредитов, и как отличить реальные МФО от сайтов-однодневок, рассказал директор по развитию финансового маркетплейса MoneyPanda Булат Юнусов.

Статистика онлайн-мошенничества

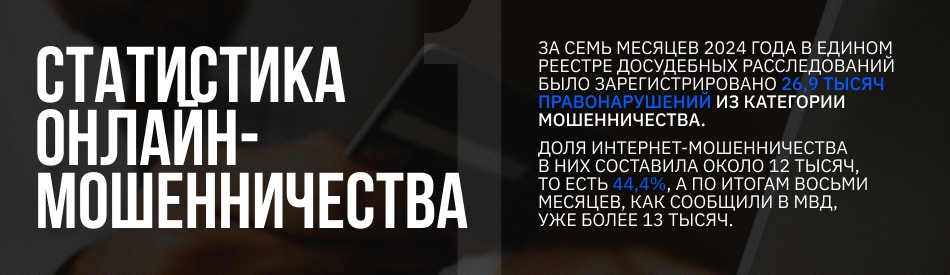

Как пишет Finprom, за семь месяцев 2024 года в Едином реестре досудебных расследований было зарегистрировано 26,9 тысяч правонарушений из категории мошенничества. Доля интернет-мошенничества в них составила около 12 тысяч, то есть 44,4%, а по итогам восьми месяцев, как сообщили в МВД, уже более 13 тысяч. По данным Комитета правовой статистики и специальных учётов Генеральной прокуратуры (КПСиСУ ГП) РК, за последние несколько лет их количество в Казахстане выросло более чем в 40 раз.

Согласно статистике, чаще всего казахстанцы страдают от фейковых интернет-магазинов, неаккуратного обращения с персональной информацией и мошенничества путём оформления онлайн-займов. На них приходится 15% всех случаев обмана в Сети. С января по июль 2024 года правоохранительные органы зарегистрировали около двух тысяч таких фактов.

Внимательность – главное оружие пользователя

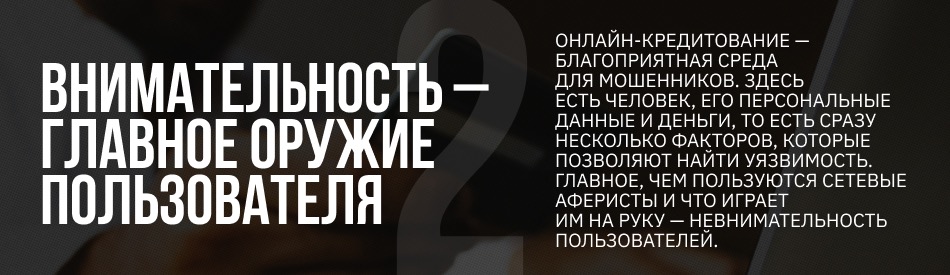

«Онлайн-кредитование – благоприятная среда для мошенников. Здесь есть человек, его персональные данные и деньги, то есть сразу несколько факторов, которые позволяют найти уязвимость. Главное, чем пользуются сетевые аферисты и что играет им на руку – невнимательность пользователей. Мы всё время куда-то бежим, торопимся, порой небрежно относимся к элементарным правилам безопасности. Можем запросто дать в руки кому-нибудь свой смартфон, вводим свои конфиденциальные данные везде, где только можно, доверяем свои документы посторонним», – отмечает Булат Юнусов.

Эксперт утверждает, что большинство людей попадается на довольно примитивные удочки мошенников. При этом сетевые аферисты непрерывно трансформируют и адаптируют свои схемы.

«Главное наше оружие в борьбе с мошенниками – внимательность. Когда мы идем по улице, то не выставляем на всеобщее обозрение содержимое сумок и кошельков. В интернете надо вести себя точно так же. Это такая же улица, только виртуальная. В любой момент из-за угла могут напасть, чтобы вырвать из рук наши деньги. Поэтому нельзя терять бдительность, особенно когда мы решаем ввести где-нибудь свои данные. Персональная информация – самая дорогая валюта», – утверждает директор по развитию финансового маркетплейса MoneyPanda.

Методы обмана в сети

Сегодня у мошенников на вооружении такие инструменты, как дипфейк, фишинг и кража личности. С помощью них киберпреступники получают доступ к персональным данным человека и к его деньгам, оформляя на жертву онлайн-займы. В век, когда от выпуска кредитных карт до получения кредитов предоставляются без личного присутствия, это стало просто.

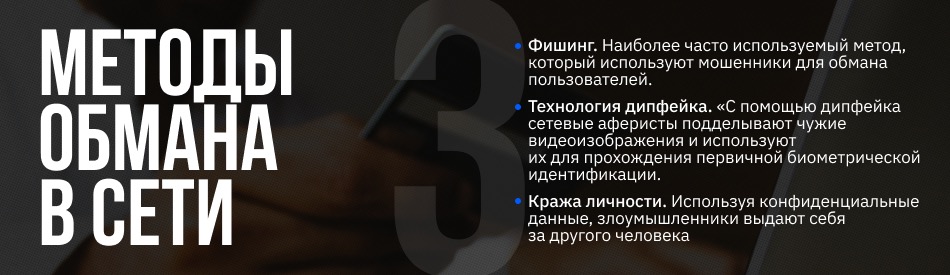

Фишинг – наиболее часто используемый метод, который используют мошенники для обмана пользователей. Цель фишеров – клиенты банков, МФО и электронных платёжных систем. С помощью различных приёмов они пытаются заполучить идентификационные данные потенциальных жертв.

«Как это работает: злоумышленники создают поддельные сайты банков и МФО, которые внешне неотличимы от оригинала, а также используют рассылки, чтобы через различные крючки, в том числе психологические, выманить у пользователя его карточные реквизиты, или секретный код-пароль, который приходит в виде СМС от банка. Так, ничего не подозревающая жертва в пару кликов превращается в заёмщика», – уточняет Булат Юнусов.

Серьезной угрозой стала и технология дипфейка.

«С помощью дипфейка сетевые аферисты подделывают чужие видеоизображения и используют их для прохождения первичной биометрической идентификации. Таким образом они оформляют кредит на имя жертвы и выводят деньги на специальный счёт. Как правило, казахстанцы и не догадываются о том, что должны деньги банку или МФО, пока не узнают о просрочке», – разъясняет Булат Юнусов.

Сегодня личность каждого из нас оцифрована, мы все – сплошной набор цифровых данных, к которым зачастую относимся недостаточно серьезно. Между тем, мошенники готовы завладеть нашей персональной информацией в любой момент. Кража личности – ещё один грязный метод, к которому они охотно прибегают.

«Используя конфиденциальные данные, злоумышленники выдают себя за другого человека и намеренно вводят в заблуждение третьих лиц – те же банки или МФО, хотя их возможности здесь безграничны. Всё, к чему они стремятся – получение материальной выгоды», – уточняет спикер.

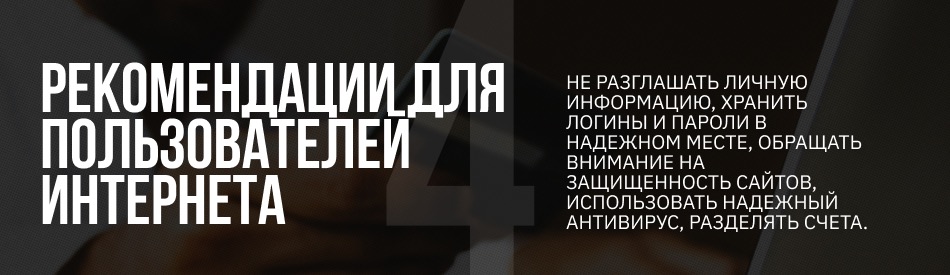

Базовые рекомендации для пользователей интернета: не разглашать личную информацию, хранить логины и пароли в надежном месте, обращать внимание на защищенность сайтов, использовать надежный антивирус, разделять счета, говорит Булат Юнусов. Ы£

Опыт стартапа

Директор по развитию финансового маркетплейса MoneyPanda Булат Юнусов рассказал об опыте стартапа по обеспечению безопасности для своих пользователей.

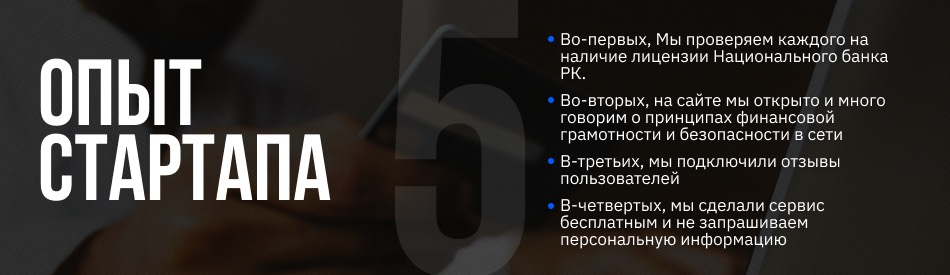

«Финансовый маркетплейс – площадка, где представлены все кредитные продукты МФО и банков, существующие на рынке. Здесь, как и в других маркетплейсах, в приоритете – надежность партнеров. Мы проверяем каждого на наличие лицензии Национального банка РК. Нацбанк – строгий регулятор и, как правило, серьезные нарушения караются отзывом лицензии. На такой риск МФО не идут. МФО – не компания-однодневка и просто так её никто не откроет – здесь четкие требования по капиталу, опыту менеджмента и наличию лицензии. Наша задача – допускать на сервис только проверенные организации.

Во-вторых, на сайте мы открыто и много говорим о принципах финансовой грамотности и безопасности в сети. Чем лучше пользователи будут осознавать нюансы управления своими деньгами и личными данными, тем меньше шансов попасть в статистику обманутых. Согласно нашим данным, материалы об отписке от платных сервисов — одни из наиболее просматриваемых на сайте.

В-третьих, мы подключили отзывы пользователей, где получатели микрозаймов делятся своим опытом получения микрозаймов в той или иной МФО, будь то положительный или отрицательный. На основе их оценок и мнений, потенциальный клиент МФО может сделать свой вывод и выбрать кредитора с позитивным рейтингом.

И наконец в-четвертых, мы сделали сервис бесплатным и не запрашиваем персональную информацию, для того, чтобы пользователи в полной мере изучали все условия и предложения от МФО.

Забота о клиентах и внедрение дополнительных мер защиты со стороны стартапов и больших компаний — это must для любых сервисов, а вкупе с финансовой грамотностью и внимательностью пользователей может сократить количество жертв мошенничества, подытожил Булат Юнусов.