В Казахстане быстрыми темпами растут объемы бизнес-кредитования частных лиц, индивидуальных предпринимателей и крупного бизнеса. Такие данные предоставило Первое Кредитное Бюро. В то же время, подсчитали аналитики, в сегментах МСБ объемы кредитования наоборот падают.

Физические лица

Активней всего берут кредиты на открытие и развитие своих небольших бизнес-проектов физические лица. По сравнению с прошлым годом число займов выросло сразу на 32%, до 314 тыс. единиц. Общий объем кредитования вырос 11,5% и составил 224 млрд тг.

При этом 83% контрактов были выданы на небольшие суммы – до 1 млн тенге. Они же сформировали основной объем выдач (46%).

Также отмечается, что растет и число договоров – всего за год портфель вырос количественно почти на четверть и достиг отметки в 273 тыс. контрактов.

Впрочем, стоит отметить довольно большой объем кредитов с просрочкой платежей – 27,5 млрд тенге, что составляет почти 13% портфеля. 60% от этой суммы – займы, выданные еще до 2010 года.

Индивидуальные предприниматели

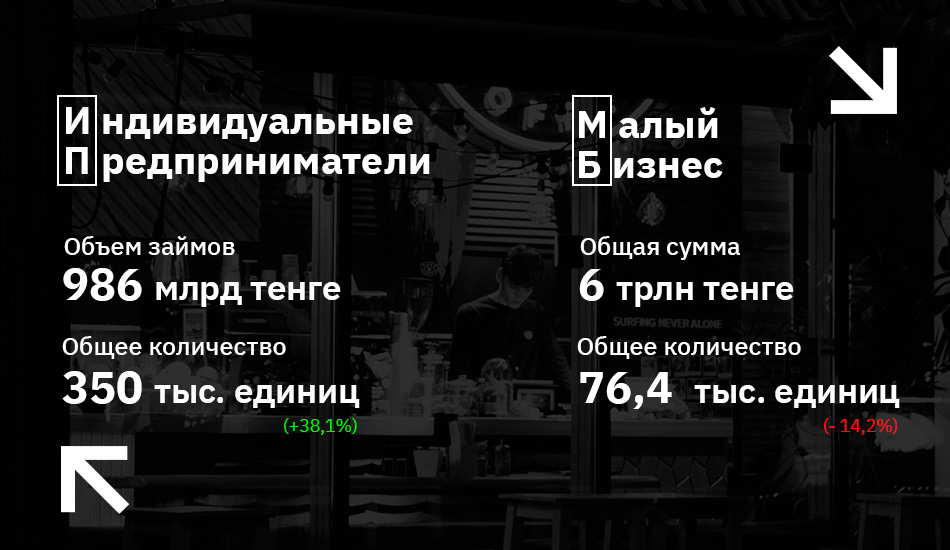

Растут объемы кредитования и среди индивидуальных предпринимателей. Объем займов, выданных ИП, составил 986 млрд тенге, что на 16,4% больше показателей 2021 года. Их общее количество достигло 350 тыс. единиц (+38%).

Отмечается и значительный рост портфеля – количество договоров выросло вдвое (до 484 тыс. контрактов), в деньгах - на 60% (до 1,8 трлн тенге).

Примечательно, что число выданных кредитов выросло, несмотря на значительный рост ставок банковского вознаграждения.

Общая доля кредитов с просрочкой платежей 90 и более дней составляет 11,2%, а их общий объем - почти 199,8 млрд тенге. При этом около 50% от этой суммы приходится на займы, выданные до 2010 года.

Малый бизнес

А вот уже с уровня малого бизнеса можно наблюдать нисходящие тенденции. Основные показатели падают – общая сумма выданных кредитов снизилась на 6% (до 6 трлн тенге), а количество займов просело на 14% (до 76,4 тыс. единиц).

Предприниматели, как правило, берут короткие займы: треть общей суммы (2 трлн тенге) была выдана на срок до одного месяца. При этом сумма каждого из половины всех кредитов составила не более 10 млн тенге. Все это означает, что малый бизнес в основном нуждается в небольших и недолгих кредитах на решение оперативных задач.

Примечательно, что все основные кредиторы сократили выдачи малому бизнесу. Причем наиболее значительно снизился показатель компаний с государственным участием – на 35% (143 млрд тенге), до 263 млрд тенге.

Объем просрочек составил 3,8 трлн тенге, или 38% от общей суммы задолженности. 84% совокупной просрочки (3 трлн тенге) приходится на займы, которые были выданы более шести лет назад.

Средний бизнес

Общий объем займов, выданных среднему бизнесу, снизился незначительно – на 2,3% до 1,8 трлн тенге. Общее количество кредитов просело сразу на 27%, до 16,6 тыс. единиц.

Что касается длительности сроков основного количества выданных кредитов и их размера, картина почти такая же. В тренде – короткие и небольшие займы. 89% общей суммы (1,6 трлн тенге) было выдано на срок до одного года. Почти в половине случаев кредиты брались на сумму не более 25 млн тенге.

Средняя задолженность на одно предприятие выросла за год на 13%, до 1,66 млрд тг.

Крупный бизнес

Здесь полярность проявилась во всей красе. Крупный бизнес стал обращаться за займами реже: количество контрактов упало на 23%, до 11 тыс. ед. Но вот сумма, которую он получил, выросла на 20,5%, до 4 трлн тенге.

Компании с госучастием увеличили выдачи крупному бизнесу за год более чем вдвое, до 494 млрд тенге. «Подвинуть» банки им, конечно, не удалось, но компенсировать сокращение кредитования малого и среднего бизнеса – вполне себе. При этом и сами банки неплохо нарастили показатели. В частности, выдачи выросли на 16%, до 3,6 трлн тенге.

Крупный бизнес также нередко обращался за небольшими суммами. Каждый четвертый полученный им кредит – на сумму не более 25 млн тенге. Однако вкупе на них пришлось лишь 0,8% от общего объема выдачи (31 млрд тенге).

Но интереснее другое. Около 27% всех выдач (742 млрд тенге) «крупнякам» обеспечило всего 0,3% контрактов. Каждый из них – на сумму более 10 млрд тенге.

Резюмируя обзор, можно сделать следующие выводы.

– В целом экономическая ситуация и деловой климат за последний год если и изменился, то не кардинально.

– Большинство компаний сегодня не берут деньги на долгосрочное развитие, предпочитая небольшие займы на решение сиюминутных задач. Вероятно, на это влияет не самая простая внешнеполитическая и экономическая ситуация.

– Микробизнес хочет активно развиваться и зарабатывать, а более крупные предприниматели ведут себя более осторожно.