Современные технологии врываются во все сферы экономики и человеческой жизни. Особенно эти тенденции видны в финансовом секторе – здесь активно развиваются онлайн-операции, дистанционные услуги, нейросети, приложения и другие IT-решения. О том, как сегодня работает рынок МФО мы поговорили с Маратом Бекжановым.

– Западные кредитные организации уже применяют искусственный интеллект для определения платежеспособности клиентов. Как скоро можно ожидать появления подобных технологий в Казахстане?

– По большому счету, первые онлайн-компании выходили на рынок Казахстана с автоматизированным скорингом, основанном на машинном обучении. Эта технология позволяет обрабатывать в момент десятки тысяч параметров и выдавать решение исходя из заложенных в него алгоритмов.

В этом было их преимущество перед классическими финансовыми институтами.

Если говорить о локальных МФО, модель которых содержит вышеуказанные автоматические программы, то можно сказать, что компании уже давно и успешно используют искусственный интеллект.

Автоматизированный скоринг позволяет не только моментально обслужить клиента и удержать его таким образом от ухода к конкуренту, но также от необходимости содержать штат андеррайтеров и человеческого участия в рассмотрении заявки.

– Какие новые технологии МФО используют в своей работе?

– МФО были первыми в стране, которые применили дистанционный (онлайн) метод рассмотрения и оформления заявок. Собственно, с них стартовало развитие и переориентация на цифровизацию в финансовом секторе. Вслед за онлайн-компаниями в цифровизацию пошли банки, страховые компании, мобильные провайдеры, стали появляться различные маркетплейсы, началось активное развитие компаний и стартапов, которые предоставляют те или иные сервисные услуги, например биометрия, удаленная верификация, аффилиаты.

Собственно, с последними многие МФО довольно давно и активно работают в части привлечения новых клиентов.

– Да, в интернете можно найти множество аффилиатов услуг МФО – насколько интересно компаниям работать с такими платформами?

– Аффилиаты привлекают клиентов посредством целевой интернет-рекламы и направляют их в МФО, за что получают определенную комиссию.

Финансовая цифровизация – это не только прогресс, но также сокращение расходов, что очень важно в деятельности МФО. Возможность оказывать свои услуги по всей стране без необходимости открытия филиалов и представительств существенно оптимизирует операционные расходы МФО.

– Каких бизнес-стратегий придерживаются МФО?

– К вопросу о бизнес-стратегиях можно отметить, что многие МФО меняют фокус на развитие других кредитных продуктов, увеличивают долю либо вовсе основным продуктом запускают залоговое кредитование, автокредитование, кредитование малого и микробизнеса. Данные инициативы, помимо снижения рисков невозврата и, как следствие, сокращения потерь от необходимости дополнительного резервирования и списания, увеличивают вероятность вовлечения МФО в льготные программы фондирования.

Основной проблемой бизнес-модели МФО была и остается проблема с фондированием. В условиях, когда базовая ставка в рамках только одного года растет более чем на 50% эта проблема становится еще более чувствительной.

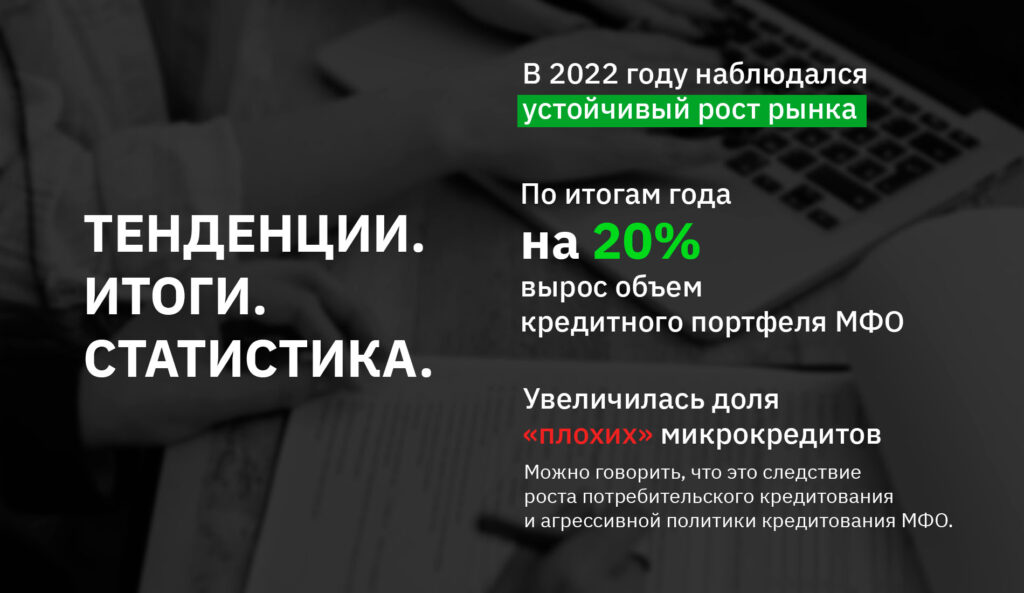

– Какие тенденции сегодня царят на рынке МФО? Каковы были итоги 2022 года? Увеличивается или падает количество граждан, обращающихся в МФО?

–Если говорить сухими цифрами статистики, то в 2022 году наблюдался устойчивый рост рынка. По итогам года на 20% вырос объем кредитного портфеля МФО. Рост объемов кредитования повлек за собой позитивные моменты, например, более чем на 150% (в деньгах это чуть более 5 млрд тенге) выросла выплата вознаграждения по выпущенным ценным бумагам МФО, что говорит об увеличении спроса на этот финансовый продукт. На 40% в сравнении с 2021 годом (в деньгах это около 13 млрд тенге) выросли расходы на оплату труда, а это новые рабочие места и трудоустройство населения, в том числе молодежи. На 26% выросли отчисления в госбюджет по корпоративному подоходному налогу. Все это так называемый мультипликативный эффект.

Вместе с тем увеличилась также доля «плохих» микрокредитов. В сравнении с тем же 2021 годом рост просроченной задолженности составил около 2% при показателе NPL 90+ (задержка платежей на 90 и более дней) более 9%. Можно говорить, что это следствие роста потребительского кредитования и агрессивной политики кредитования МФО. Однако нельзя отрицать следующие факты. До 2020 года NPL 90+ составлял меньше 4%, в 2020 и 2021 годах этот показатель вырос до 7%. Напомню, что с 2019 года в отношении микрофинансового рынка начались планомерные регуляторные ужесточения, в том числе в части расчета коэффициента долговой нагрузки. Иными словами, в стремлении ужесточить регуляторные нормы на микрофинансовом рынке и снизить темпы кредитования, получился обратный эффект в виде увеличения спроса на микрокредиты, сопровождаемого ростом иждивенческих настроений среди потребителей.

– Меняется ли поведение клиентов — какие они берут кредиты, много ли просроченных платежей?

– Если говорить о поведении клиентов, то можно отметить рост количества клиентов, оформляющих микрокредиты дистанционным путем (онлайн). Однако необходимо понимать, что в основном этот рост наблюдается в мегаполисах страны. Жители других регионов предпочитают оформлять по старинке, обращаясь в отделения в своем населенном пункте. Если говорить о том, на какие цели люди берут микрокредиты, то можно с уверенностью сказать, что уже прошел тот период, когда микрокредиты брали на покупку нового смартфона или тому подобных вещей. В основном микрокредиты берут с целью разрешения жизненных потребностей: перекрыть дыру в семейном бюджете, отремонтировать машину, которая является источником дохода для всей семьи, лечение. Спрос на микрокредиты продолжает расти, так как зачастую микрокредит является единственным доступным инструментом финансовой поддержки.

– Как по вашим прогнозам будет развиваться рынок МФО в 2023 году?

– Прогнозировать развитие рынка непросто, учитывая периодически меняющиеся правила игры. Одно ясно, что заданный регулятором и правительством тренд на сокращение потребительского кредитования продолжится. Принимая во внимание вступивший в силу закон о банкротстве физических лиц в марте этого года, можно ожидать также некую тенденцию роста невозвратов. В целом рынок будет развиваться даже в таких условиях опять же благодаря гибкости МФО и смены фокуса на другие продукты.